2024年5月1日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第01回:決算書とは?その全体像

|

<目次> ■決算書とは? |

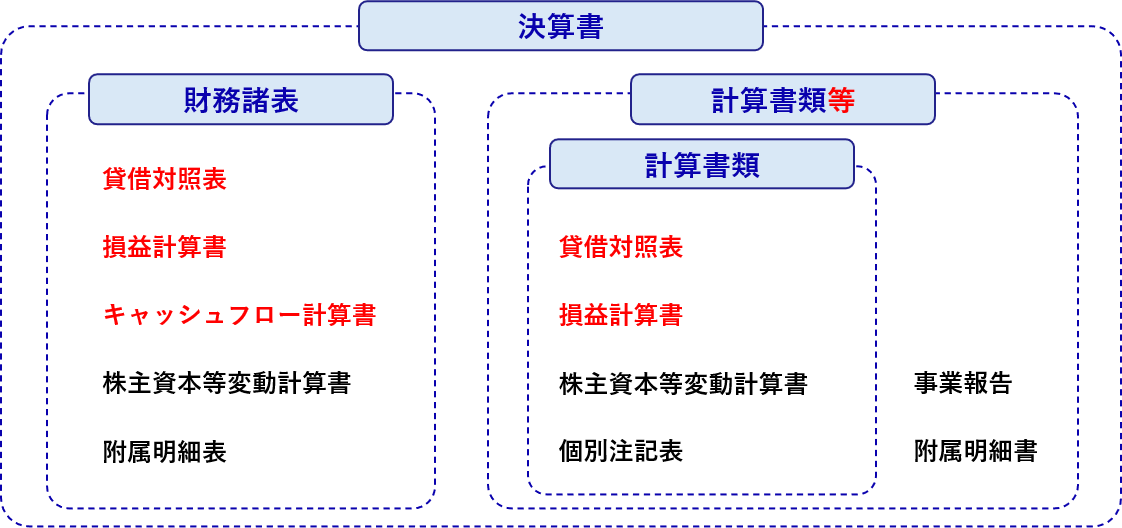

■決算書とは?

決算書は、会社の経営状況を数字で表したものです。決算書という言葉は通称で、上場会社など有価証券発行会社を規律する金融商品取引法では「財務諸表」と呼ばれます。また、会社法では「計算書類」と呼ばれています。そして、それぞれの範囲は異なっています。

なお、貸借対照表、損益計算書、キャッシュフロー計算書を併せて、実務の場面では「財務三表(ざいむさんぴょう)」と呼ぶことも多いです。この3つが主な決算書と言えるでしょう。ただし、上記のとおり、キャッシュフロー計算書は、金商法が適用される上場会社などにしか作成義務がありません。

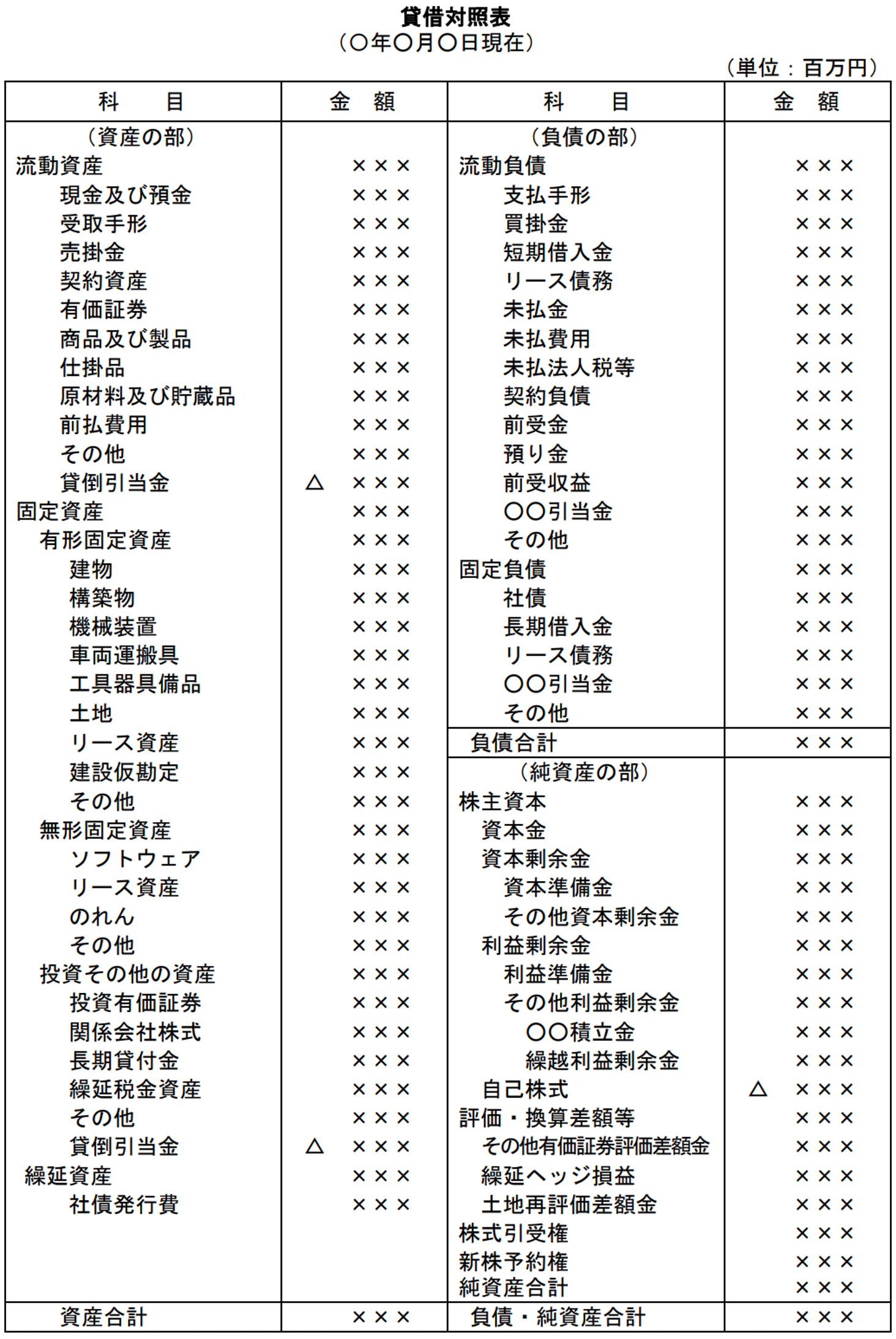

■貸借対照表とは? ~貸借対照表(B/S)の基本概要~

貸借対照表は、バランスシートとも呼ばれ、実務ではよく「B/S」と言っています。ちなみに、簿記の本などでも、意外と誤って紹介されていることが多いのですが、バランスは貸借の数字(左右の数字)の「均衡」という意味ではありません。バランスとは英語で「残高」を意味する言葉です。そして、B/Sの性質としては、この「残高」という理解が最も大切です。つまり、B/Sはある特定の“一時点”の企業の財政状況を表しているということです。ある一時点というのは一般的には「決算日」などです。下記は、一般社団法人日本経済団体連合会が公表している、会社法に基づき作成された標準的な貸借対照表のひな型です。ひな型を見ていただくと分かるように、上部に「〇年〇月〇日現在」と書かれていますね。このようなデータを「ストック」とも言います。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

与信調査目的の財務分析を考えるうえでは、あくまでもB/Sは、ある「過去の一時点の残高を示すにすぎない」ということを頭の片隅に入れておきましょう。決算日時点の現金や在庫、借入の残高が、たまたまこの額であった、ないしは、この額に調整されたと考えるぐらいでちょうどよいかもしれません。

B/Sは左側(借方かりかた)に「資産の部」として資金の運用状況を、右側(貸方かしかた)に「負債の部」「純資産の部」として資金の調達方法が示されています。詳しくは、今後の回で解説します。

▼貸借対照表については第2回~第4回で詳しく解説しています。

>>【与信管理における定量分析の基本】第2回:貸借対照表(その1)

>>【与信管理における定量分析の基本】第3回:貸借対照表(その2)

>>【与信管理における定量分析の基本】第4回:貸借対照表(その3)

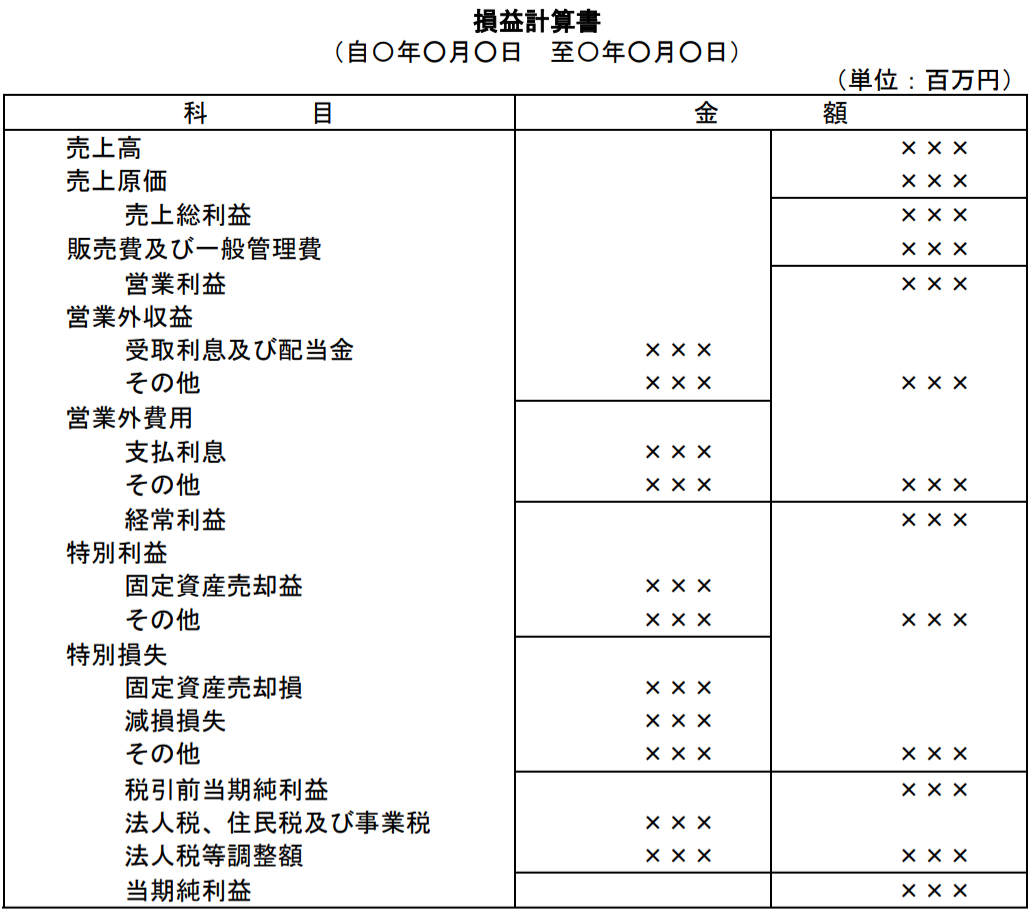

■損益計算書とは? ~損益計算書(P/L)の基本概要~

損益計算書にも略称があり、英語のProfit and Loss Statementから、実務でもよく「P/L」と呼ばれています。B/Sがある一時点の財政状況を示していたのに対し、P/Lはある一定期間の経営成績を表すものです。下記は、一般社団法人日本経済団体連合会が公表している、会社法に基づき作成された標準的な損益計算書のひな型です。上部に「自〇年〇月〇日 至〇年〇月〇日」というように期間で書かれていますね。このようなデータを「フロー」と言います。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

P/Lは、B/Sに比べるとシンプルです。一定期間の経営成績と言いましたが、ようは、どれだけ売れて、どれだけ儲かったかを示しています。そして、どんな経営活動によってそれぞれ儲け(又は、損)が出たのかがわかるように、5段階で利益が示されています。ちなみに、海外のP/Lには経常利益はなかったりしますので、これはあくまでも日本式決算書の話ですが、段階にわけて利益を表示するのは、基本どの国の会計基準でも同様です。

なお、P/Lで示される儲けはあくまでも“会計上の”利益であるということです。黒字であっても、その分キャッシュ(現金)が増えたということではありません。詳しくは今後の回で解説します。

▼損益計算書については第5回、第6回で詳しく解説しています。

>>【与信管理における定量分析の基本】第5回:損益計算書(その1)

>>【与信管理における定量分析の基本】第6回:損益計算書(その2)

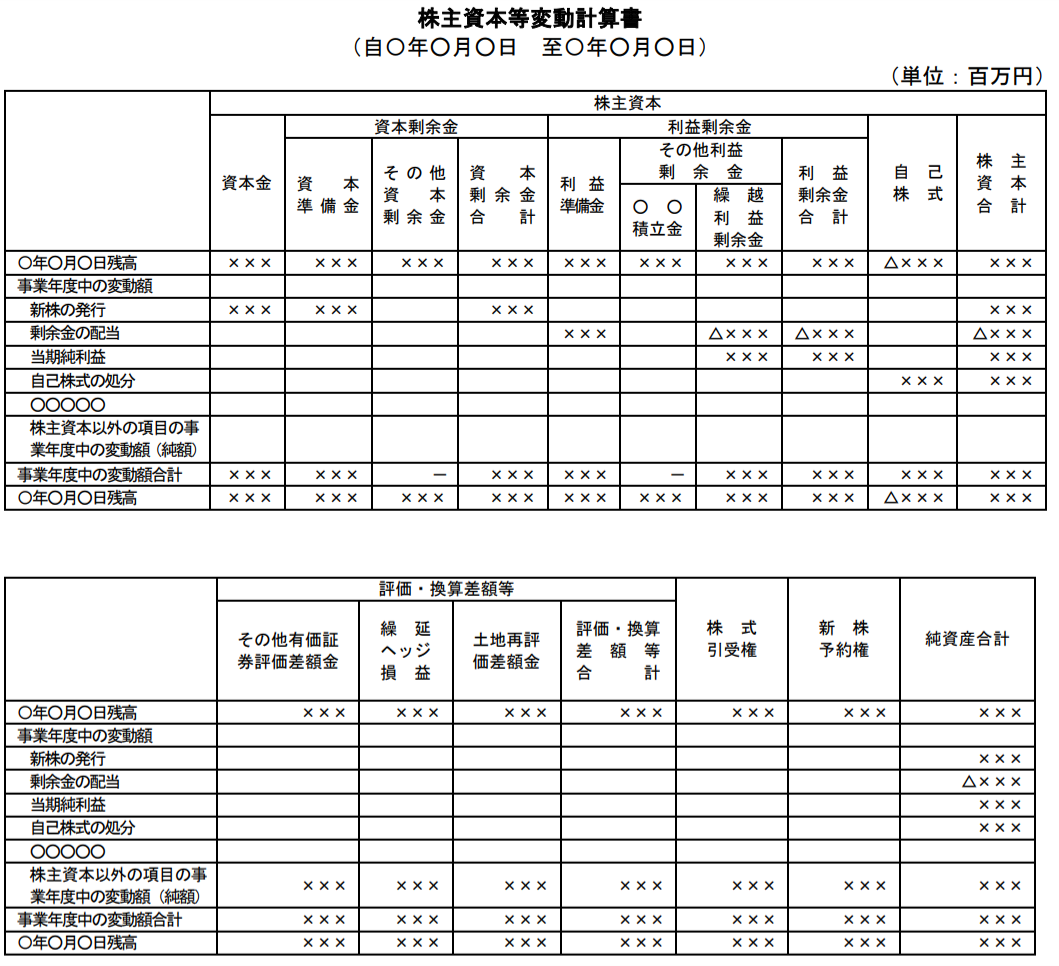

■株主資本等変動計算書とは?~株主資本等変動計算書の基本概要~

与信管理の財務分析では、B/SやP/Lに比べ注目されることが多くない書類ですが、れっきとした決算書の一つです。会社法施行により利益処分計算書は廃止され、株主資本等変動計算書ができました。

株主資本等変動計算書は、貸借対照表の「純資産の部」の一定期間の変動状況を表すものです。要するに期中において純資産の額がどうして動いたのかを示しています。純資産の変動理由の主なものは、新株発行による資本金の増加(増資)、当期純利益計上による剰余金の増加、配当による剰余金の減少、などです。

剰余金の配当は純資産の減少を意味しますが、配当額は期中にすでに支払われた額です。昔の利益処分案のイメージもあり、当期経営結果を受けての将来の配当予定を示すものと勘違いしやすいのですが、株主資本等変動計算書における配当額は過去のものです。将来の配当が確定しているものは注記で記載されます。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

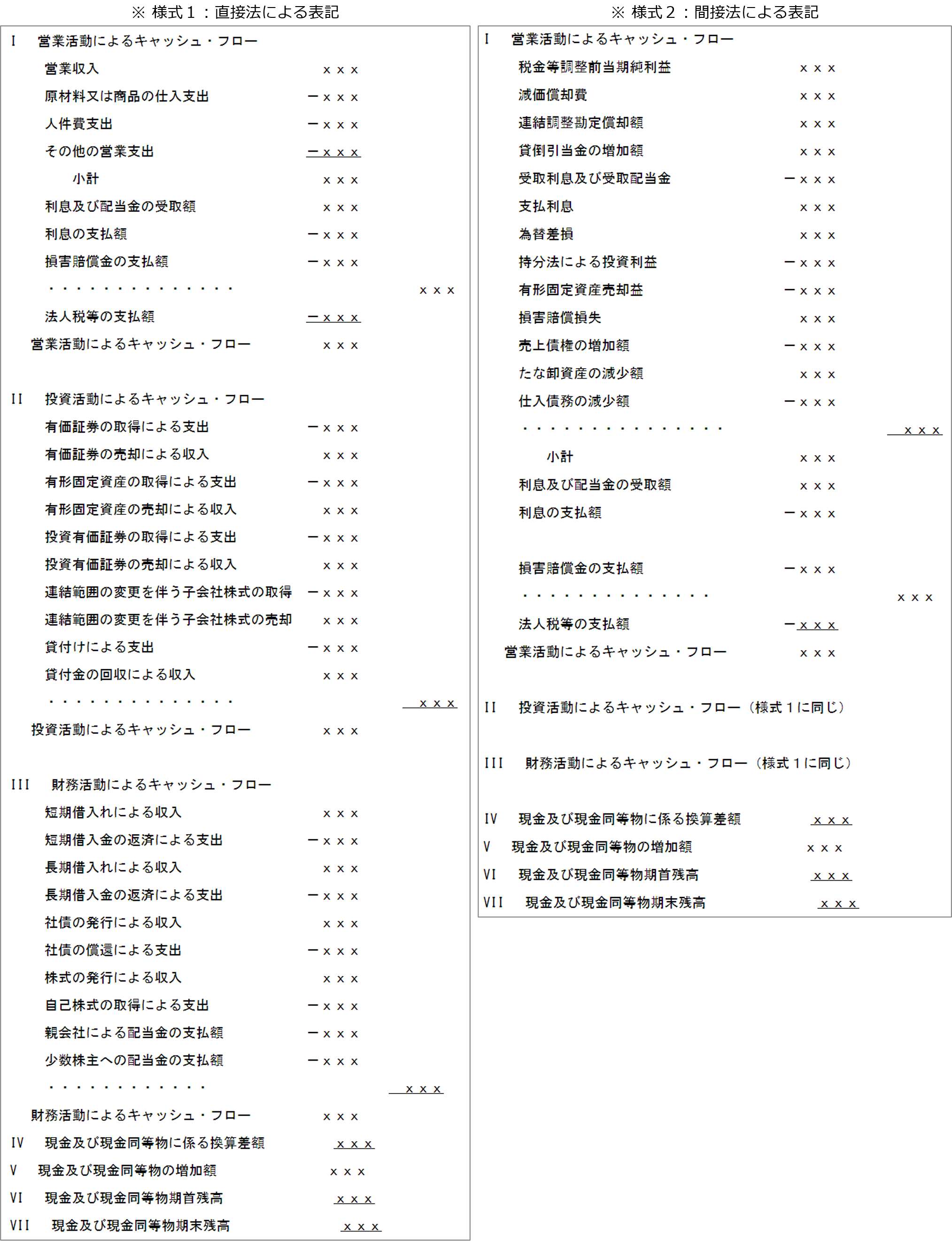

■キャッシュフロー計算書とは?~キャッシュフロー計算書の基本概要~

「キャッシュ」と「フロー」の間に「・」を入れて「キャッシュ・フロー計算書」と表記するのが正式だそうです(以下「CF計算書」と表記します)。その名のとおりですが、一定期間のお金の流れを表すものです。

CF計算書は歴史的にはB/SやP/Lと比べると相当に新しく、日本の上場企業で開示が義務となったのは2000年3月期からです。CF計算書は、いわばB/SとP/Lの弱点を埋めるために存在する決算書と言ってよいでしょう。

P/Lの項目で少しだけ触れましたが、P/Lは発生主義という会計ルールに則り期間損益を計算するため、直接キャッシュ(現金)の増減を表していません。また、B/Sの現預金はその時点の残高はわかりますが、どのような理由で増減したのかはわかりません。

まさに「勘定合って銭足らず」で、P/Lが黒字でも、キャッシュが不足すれば会社は倒産してしまいます。従って、CF計算書は与信調査においても最重要視すべき書類と言えます。

※ひな型:『連結キャッシュ・フロー計算書等の作成基準注解』(1998年3月13日、企業会計審議会)

※ひな型:『連結キャッシュ・フロー計算書等の作成基準注解』(1998年3月13日、企業会計審議会)

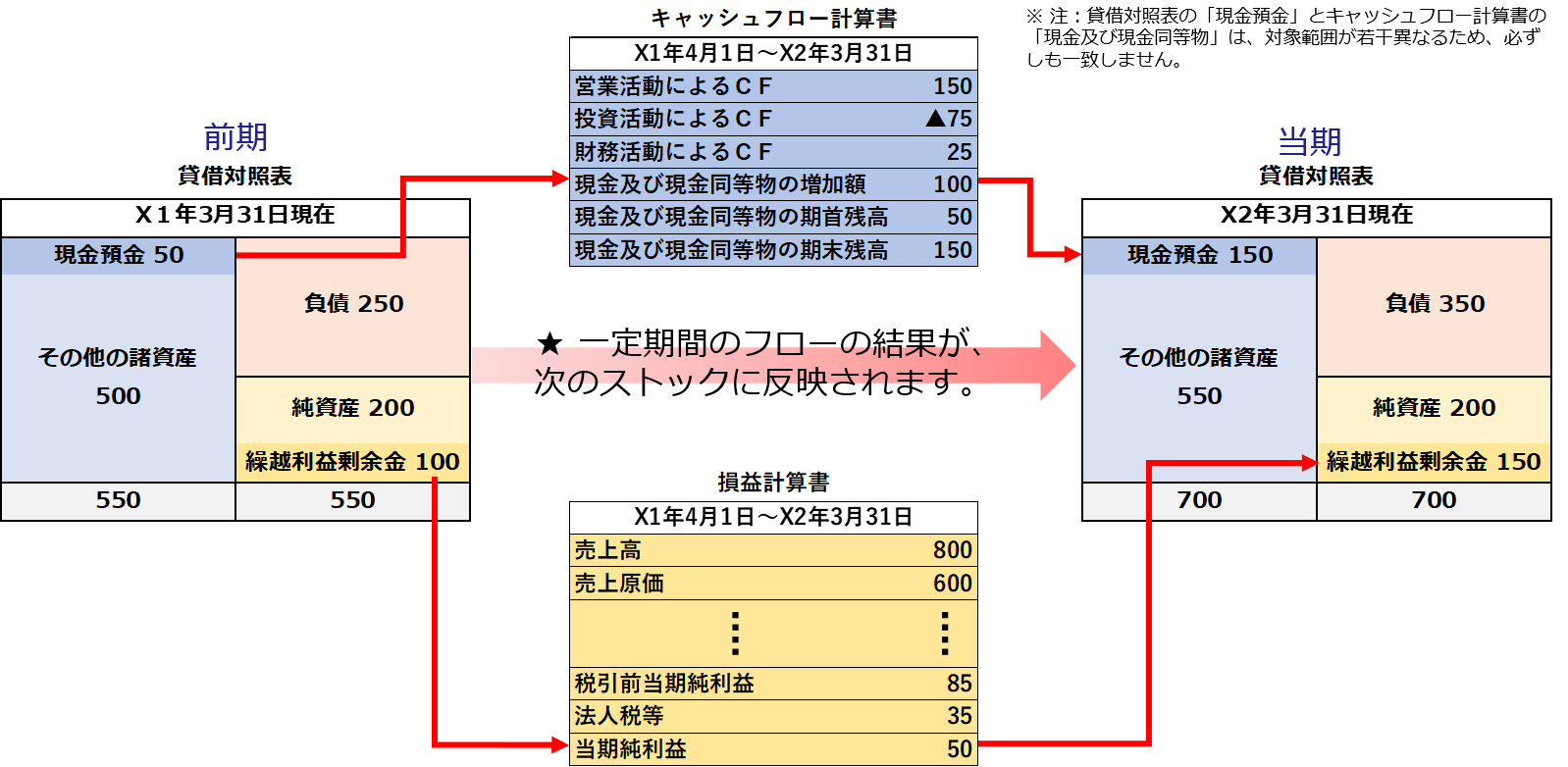

■財務三表の関係

それぞれの決算書については他のページでもう少し詳しく解説しますが、本ページでは、その全体像として、それぞれの決算書がつながっていることと、そのつながり方を、大まかに理解しておくとよいでしょう。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』 第01回:決算書とは?その全体像】ともリンクした内容になっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第01回:決算書とは?その全体像

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら