2024年5月20日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

|

<目次> ■貸借対照表とは?(第1回の復習) |

■貸借対照表とは?(第1回の復習)

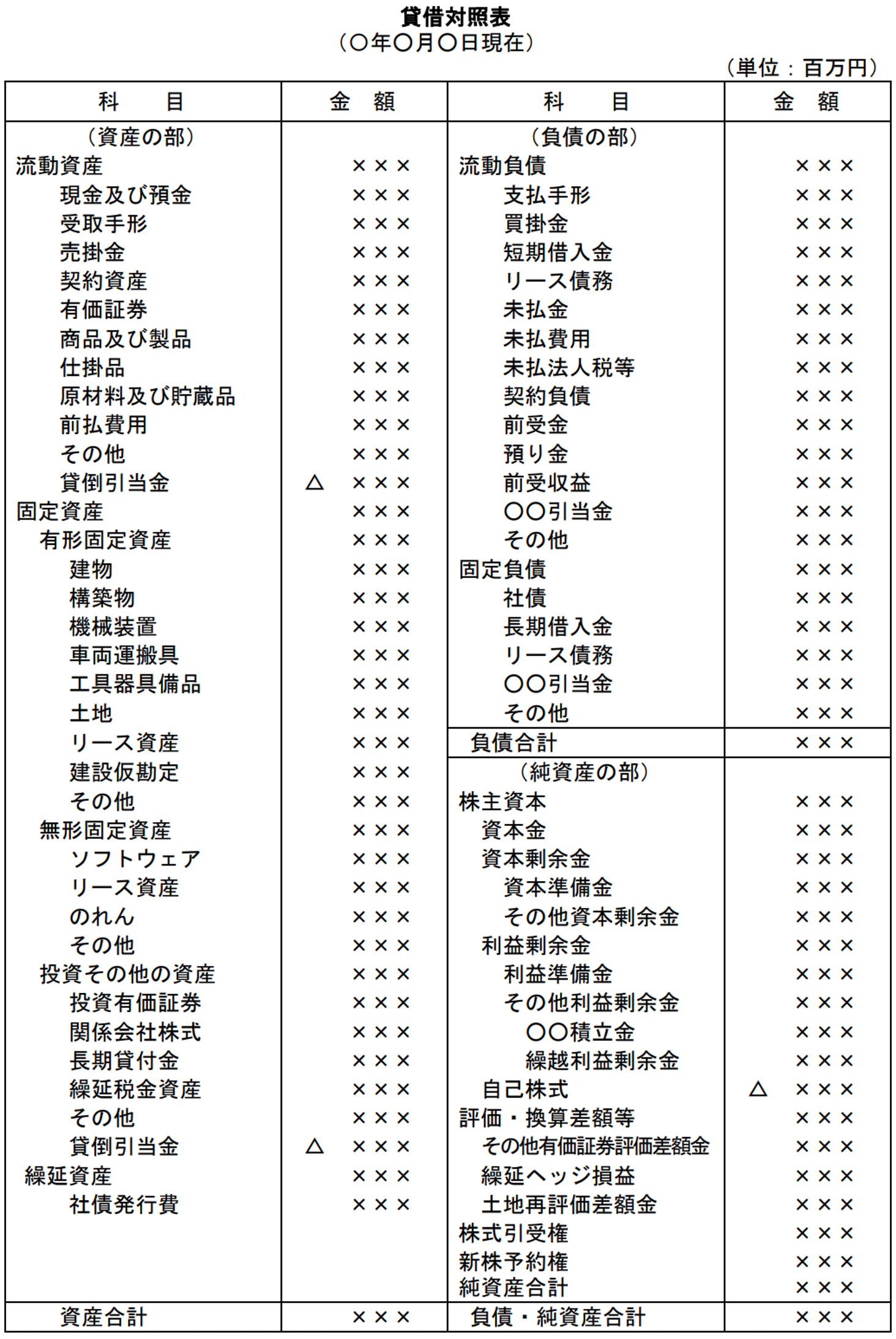

貸借対照表は、バランスシートとも呼ばれ、実務ではよく「B/S」と言っています。ちなみに、簿記の本などでも、意外と誤って紹介されていることが多いのですが、バランスは貸借の数字(左右の数字)の「均衡」という意味ではありません。バランスとは英語で「残高」を意味する言葉です。そして、B/Sの性質としては、この「残高」という理解が最も大切です。つまり、B/Sはある特定の“一時点”の企業の財政状況を表しているということです。ある一時点というのは一般的には「決算日」などです。下記は、一般社団法人日本経済団体連合会が公表している、会社法に基づき作成された標準的な貸借対照表のひな型です。ひな型を見ていただくと分かるように、上部に「〇年〇月〇日現在」と書かれていますね。このようなデータを「ストック」とも言います。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

与信調査目的の財務分析を考えるうえでは、あくまでもB/Sは、ある「過去の一時点の残高を示すにすぎない」ということを頭の片隅に入れておきましょう。決算日時点の現金や在庫、借入の残高が、たまたまこの額であった、ないしは、この額に調整されたと考えるぐらいでちょうどよいかもしれません。

B/Sは左側(借方かりかた)に「資産の部」として資金の運用状況を、右側(貸方かしかた)に「負債の部」「純資産の部」として資金の調達方法が示されています。

▼本シリーズ第1回の内容はこちらからもご確認いただけます。

>>【与信管理における定量分析の基本】第1回:決算書とは?その全体像

■貸借対照表の基本ルールなど

貸借対照表を見ていくにあたり、基本的なルールを説明します。

流動・固定の区分表示

貸借対照表の「資産の部」は、流動資産と固定資産(と繰延資産)、「負債の部」は流動負債と固定負債に分けて区分表示されることが普通です。

各資産や各負債を流動項目と固定項目に分ける基準は、「正常営業循環基準」と「一年基準」によります。正常営業循環基準をまず優先的に適用し、一年基準は従属的に適用する基準です。

正常営業循環基準

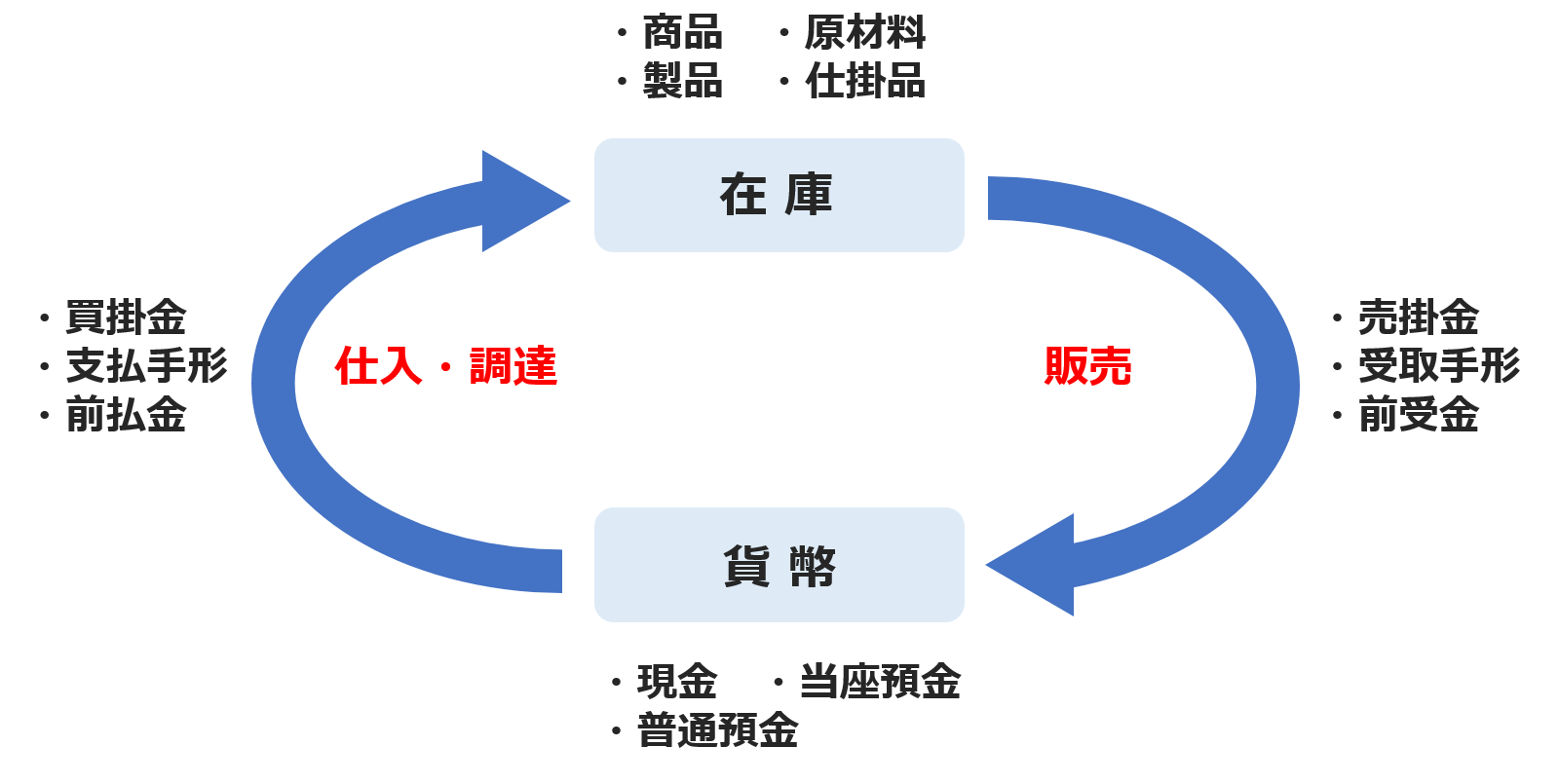

正常営業循環基準とは、何やら小難しい言葉に聞こえますが、製品・商品の売買取引など通常の営業サイクルで発生する資産や負債については、すべて流動項目に分類するということです。

通常の営業サイクルにある項目とは、例えば、現預金、商品仕入れで発生する買掛金や在庫、販売で発生する売掛金などが主なものです。一方、設備投資のための借入金などは、通常の営業サイクルには含まれません。

一年基準

いわゆるワンイヤールールというものです。正常営業循環基準で該当しない項目については、決算日の翌日から1年以内に現金化されたり決済期日が到来するものを流動項目に分類し、それ以外を固定項目に分類します。

あくまでも正常営業循環基準に該当しないもののみ、一年基準を適用します。従って、いくら売掛期間が決算日の翌日から1年超でも、売掛金は固定資産になることはありません。

B/Sの項目の並び方 ~ 流動性配列法

貸借対照表の項目は、流動性の高い項目、つまり換金性が高く、支払期日が短いものから順番に表示する方法が原則です。これを流動性配列法と言いますが、設備投資が重要視され固定資産が大きくなる一部の業種(電力会社など)では、流動性の低い項目から表示する固定性配列法が採用されるケースがあります。

流動性の高いものから表示されているということは、与信調査目的で、対象企業の資産からの回収可能性を見る際に、上の方の項目ほど換金性が高いという見方が、一般的には成り立ちます。

繰延資産について

資産の部には、流動・固定の区分表示があると言いましたが、資産の部には、流動資産と固定資産の他に、繰延資産と呼ばれる資産があります。繰延資産は、会社法や税法でそれぞれ定めがあり、本来は費用とすべきものですが、その支出の効果が将来にわたって発生すると考え、便宜的に資産計上することが認められているものです。つまり、会計上の期間損益を適正化するための、いわば理屈上の資産であり、財産価値のない資産(擬制資産=換金性のない資産)ということになります。

会社法上の繰延資産の項目は、具体的には、創立費、開業費、株式交付費、社債発行費、開発費の5つがあり、規定の期間内に償却(※少しずつ費用化)する必要があります。各項目の説明は、今後の回で別途ご説明します。

このようにかなり例外的な資産ということで、計上されていたとしても額が少額であったりで、ほとんど無視しても、与信調査の分析上あまり問題になることはないかもしれません。しかし、仮に多額の計上がある場合や、毎期償却されずに同じ項目がずっと残っている場合には、要注意と言えるでしょう。

■B/Sの主な項目:流動資産

B/Sで見られる主な項目について説明します。今回は流動資産の項目についてです。

現金・預金

B/Sおいて「現金及び預金」というように一括して表示する会社のほか、現金と預金を分けたり、預金類をさらに「普通預金」「当座預金」「定期預金」といったように分けて記載している会社も見かけます。

この「現金」とは、硬貨や紙幣などいわゆる通貨だけでなく、金融機関に持ち込めばすぐに換金できる小切手や郵便為替などの通貨代用証券が含まれます。

現預金は、急激なインフレの影響を受けている場合や、架空計上がなされているなどの悪質な場合を除き、当然ながら資産価値の確実性が高い項目といえます(ここでは、拘束性預金などの観点は置いておきます)。

売上債権

「受取手形」「売掛金」を併せて、売上債権(=受取債権)と言います。また、近年は手形の電子化の流れもあり、「電子記録債権」という科目が見られる場合もありますが、決算書を分析するときには「受取手形」と同質のものと捉えてよいかと思います。また、建設業の場合には「完成工事未収入金」が売掛金に相当します。

受取手形について、商取引でよく利用されるものは約束手形ですが、これは一定の期日を設け支払いを約束した有価証券で、期日が到来すると現金化されるものです。売掛金は、商品や製品を売り上げた後に、代金をまだ受け取っていない額のうち受取手形を除いた額が計上されていることになります。

売上債権は取引先が倒産したりして後日回収不能となると貸倒れとなります。そのリスクに備えて、予め貸倒れの見積額を計上するのが「貸倒引当金」です(こういう引当金を評価性引当金といいます)。貸倒引当金は科目ごとに控除(マイナス表示)することが原則で、売上債権以外の「その他流動資産」や固定資産の「投資その他の資産」に含まれる科目にもそれぞれ設定されますが、ほとんどの会社で「流動資産」や「投資その他の資産」から一括控除で表示する方法を採用しています。

有価証券

有価証券は、ざっくり言えば、会社が持っている株や債券のことですが、流動資産の「有価証券」には、売買目的有価証券と、1年以内に満期の到来する公社債などの有価証券の合計額が表示されます。要するに、会社保有の有価証券のうち、比較的即座に現金化される株式や債券だけが、ここに含まれています。

▼有価証券の会計上の4つの分類

| 会計上の分類 | 説明 | B/Sでの表示 |

|---|---|---|

| ①売買目的有価証券 | 短期的な時価変動による利益獲得を目的としたもの | 流動資産の「有価証券」 |

| ②満期保有目的債券 | 国債や社債など利息獲得目的で満期まで保有するもの | 固定資産の「投資有価証券」 1年以内に満期到来 ⇒ 流動資産の「有価証券」 |

| ③子会社株式・関連会社株式 | 子会社や関連会社の株式。子会社と関連会社を併せて関係会社という | 固定資産の「関係会社株式」 |

| ④その他有価証券 | ①~③以外 | 固定資産の「投資有価証券」 1年以内に満期到来 ⇒ 流動資産の「有価証券」 |

上表のように、流動資産の有価証券には、①の売買目的有価証券と、ワンイヤールールで次の決算日まで1年以内に満期が到来する②と④についてのみが、含まれていることになります。

今後の回で財務分析の説明の際に、詳しく解説する予定ですが、ここまでの「現金・預金」「売上債権(貸倒引当金を控除)」「有価証券」を併せて“当座資産”と一般的には呼びます(※「流動資産-在庫=当座資産」とする人もいます。海外の信用調査レポートはこの算式が多い)。当座資産は、流動資産のなかでも特に換金性の高い資産という位置づけです。

棚卸資産

棚卸資産は“在庫”のことです。決算日において、まだ売れていない在庫金額が表示されます。販売業では「商品」、製造業では「製品」の科目が用いられます。建設業では「未成工事支出金」が在庫にあたります。

製造業では「製品」の他に、「半製品」「仕掛品」「原材料」なども棚卸資産に表示されます。「仕掛品」とは、原材料をすでに投入しているものの未完成で製造途中にあるものです。「半製品」も製造途中のものですが、中間生産品として販売可能なものという点が異なります。

その他、消耗品の期末時点の使い残しである「貯蔵品」なども棚卸資産に計上されます。

在庫は売れなければ「金食い虫」と言われたりしますが、在庫の増加はキャッシュアウトです。在庫維持費用を含め過大な在庫は資金繰りには負担となります。また、棚卸資産には不良在庫が含まれていたり、期末の在庫操作で粉飾に使われやすく、与信調査における決算書分析で特に注意してみる必要がある項目です。

その他流動資産

中小事業会社における「短期貸付金」の計上は、一般的に好ましくないケースが多いようです。子会社や関係会社、社長や役員への貸付けなどがあり得ますが、銀行からお金を借りている立場の会社が、商取引の裏付けのない資金を流出させていることになるからです(「又貸し勘定」という言い方もあります)。ましてや、得意先への貸付金などは問題です。業界で面倒見がよいと評判の“親分”的な会社が、のちに倒産してしまったという例はかなり多いのです。

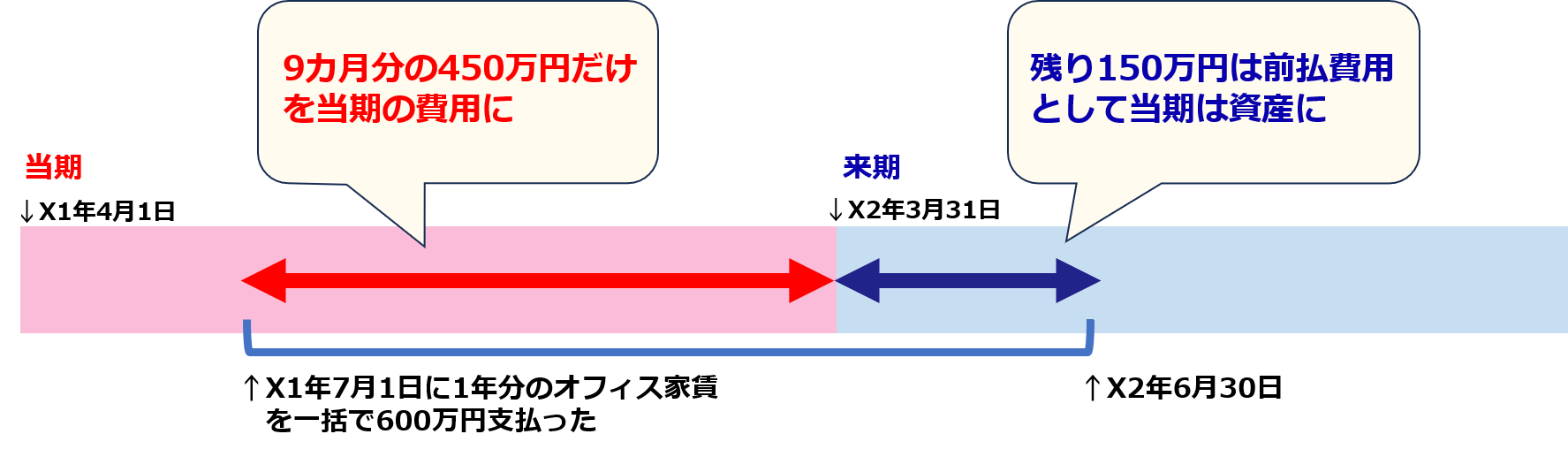

「前払費用」「未収収益」などは経過勘定です。経過勘定とは、決算期をまたぐ収益や費用を、今期分の収益・費用となるように(適切な期間損益を計算するために)決算時に調整するための会計上の資産です(決算整理仕訳については今後若干の説明をする予定です)。流動負債の「未払費用」「前受収益」も経過勘定です。

「未収入金」は掛取引によって生じる勘定科目です。売掛金との違いは本業と関係のない取引(営業外取引)で生じたものです。たとえば、商品売買を本業にしている会社の土地取引に関係する掛取引などが該当します。設備の売却や、有価証券の売却などで生じた掛代金も未収入金に該当します。

前述の「短期貸付金」をはじめ、「前渡金」「仮払金」「立替金」などは“雑勘定”と呼ばれ、与信担当者が特に警戒する科目です。これら、すべてが必ずしも“悪”というわけではありませんが、合理的な計上理由が確認できず、多額が計上され、決算書に毎期同額が張り付いたままであったり、増え続けていたりする場合には、資産性がない(財産価値がない)可能性もありますので警戒が必要です。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第2回~第4回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第02回:貸借対照表の基本ルールなど

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第03回:貸借対照表の主な項目 その1:流動資産①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第04回:貸借対照表の主な項目 その2:流動資産②

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら