2026年6月15日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第27回は「税効果会計」と題して、税効果会計とは何か、税効果会計が適用された決算書を読むための最低限の知識に絞って解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第66回:税効果会計 超入門①(2023年12月配信)

>>第67回:税効果会計 超入門②(2023年12月配信)

|

<目次> |

■永久差異と一時差異

会計における費用と収益、税務における損金と益金の不一致について、本質的な違いによって生じ、将来においても埋まることのない差異を「永久差異」と言います。一方、会計と税務で本質的な捉え方の違いはないものの、認識時点のズレによって一時的な差が生じ、将来的にはその差が解消するものを「一時差異」といいます。

永久差異の例は「交際費等の損金算入限度超過額」や「寄付金」などが挙げられます。一時差異の例は「減価償却費の限度超過額」や「貸倒引当金の繰入限度超過額」や「繰越欠損金」などです。

■税効果会計とは?

法人税等の納税額は、税務上の益金と損金の差額である課税所得に税率を乗じて金額が計算されます。P/Lの「税引前当期純利益」と税務上の「課税所得」は、完全には一致しませんから、P/L上で「税引前当期純利益」と「法人税、住民税及び事業税(法人税等)」の額は、合理的に対応しないことになります。具体的なイメージは次のページでご説明しますが、例えば、会計上は赤字なのに、損金不算入で課税所得が生じると、「法人税等」が計上されるようなことがあり得ます。

そうすると、適切な期間損益を計算して経営成績を表示するという企業会計の目的がゆがめられ、複数期や他社との収益性の比較が困難となってしまいます。そこで、決算書の上で税引前当期純利益の額と法人税等の額を合理的に対応(税額を適切に期間配分)させ、正しい期間損益を表示させる会計手法が「税効果会計」です。税効果会計がカバーする会計と税務のズレは「一時差異」のみで「永久差異」は対象となりません。

また、上場会社や会計監査人設置会社等では必ず税効果会計を適用しなければなりませんが、非上場の中小企業では強制適用がありませんので、税効果会計を適用しているケースは多くありません。

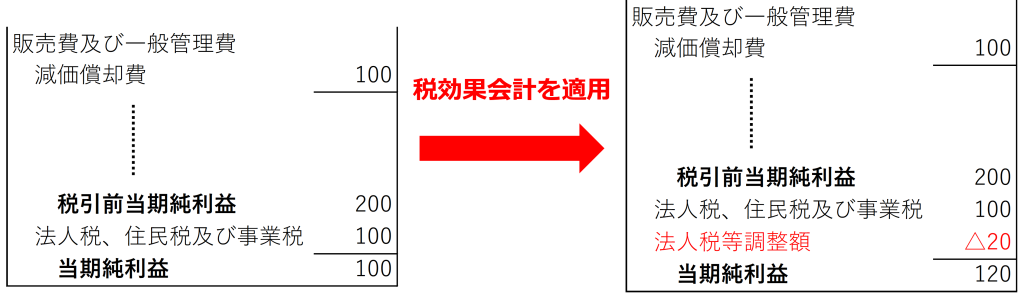

■税効果会計の適用イメージ

例えば、会計上は減価償却費を100万円計上したものの、税務上は限度額で当期に50万円までしか損金として認められない場合です。「税引前当期純利益」が200万円で、仮に実効税率が40%だとすると、会計上「法人税、住民税及び事業税」は80万円となって、「当期純利益」は120万円と想定されます。

しかし、税務上では減価償却費の50万円が損金不算入として加算され、課税所得は250万円になります。課税所得250万円に対して40%をかけると計上すべき「法人税、住民税及び事業税」は、実際には100万円になります。「税引前当期純利益」200万円に対し、あたかも実効税率が50%であるかのように会計が想定するよりも過大に表示され、当期純利益も会計上の想定より20万円過小に表示されてしまいます。

そこで、税効果会計を適用したP/Lでは「法人税等調整額」によって「法人税、住民税及び事業税」の部分を加減算することで、当期純利益を、会計が想定する額に調整します。このときの決算整理仕訳は、「借方 繰延税金資産 20万円/貸方 法人税等調整額 20万円」となります。「繰延税金資産」を貸借対照表に計上して、当期の税金費用を減らすという処理です。税金を前払いしたと考えて、その分を前払費用のように繰延税金資産として資産に計上するといったら、イメージしやすいかもしれません。

■将来減算一時差異

前項の例では、損金算入できなかった50 万円の一時差異については、来期以降に損金算入が先送りになっています。ということは、今後に損金算入が実現した際には会計上の利益に比べて「50万円 × 税率」に相当する額の税金支払いが減ります。

このように、一時差異の発生時に課税所得が加算されるものは、将来の期で差異が解消される時には課税所得が減算されます。そのため、このような差異は「将来減算一時差異」と呼ばれます。

「将来減算一時差異」の会計処理では、差異発生時に法人税の前払いをしたとの考えから、B/Sに「繰延税金資産」が計上されます。仕訳は「借方 繰延税金資産 / 貸方 法人税等調整額」となります。そして、差異解消時には「繰延税金資産」を取り崩します。仕訳は「借方 法人税等調整額 / 貸方 繰延税金資産」となります。

なお、繰延税金資産の計上は、将来的に差異の解消が見込まれることが要件です。なぜなら、繰延税金資産は将来の税額減少効果を見込んで計上しますので、その会社が今後きちんと利益を上げられず赤字となった場合には、そもそも税金の支払いが発生せず、将来の税額減少効果も得ることができません。

■将来加算一時差異

上記とは逆に、一時差異の発生時に課税所得が減算されるものは、将来の期で差異が解消される時には課税所得が加算されます。そのため、このような差異は「将来加算一時差異」と呼ばれます。

「将来加算一時差異」の会計処理では、差異発生時に法人税の未払いが生じたとの考えから「繰延税金負債」が計上されます。仕訳は「借方 法人税等調整額 / 貸方 繰延税金負債」となります。そして、差異解消時には「繰延税金負債」を取り崩します。仕訳は「借方 繰延税金負債 / 貸方 法人税等調整額」となります。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第66回・第67回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第66回:税効果会計 超入門①(2023年12月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第66回:税効果会計 超入門①(2023年12月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第67回:税効果会計 超入門②(2023年12月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第67回:税効果会計 超入門②(2023年12月配信)

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。