2026年3月17日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第24回は「企業グループの決算分析」と題して、企業グループの決算分析の注意点や、合併や事業譲渡による結合について解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第61回:吸収合併等の結合会計やM&Aの知識など(2023年9月配信)

>>第62回:企業グループの決算分析の注意点など(2023年9月配信)

|

<目次> ■企業グループの決算分析の注意点 |

■企業グループの決算分析の注意点

中小企業でもなるべく連結ベースの決算書を入手

取引先が非上場の中小企業でも、独自に連結ベースの決算書を作成している場合があります。その場合には、単体だけでなく、連結ベースの決算書を入手すべきです。理由は前回までに述べてきたとおりです。

取引先が企業グループの子会社の場合

取引先が、あるグループの傘下にある子会社の場合には、その取引先単体の決算書だけでなく、可能な限り親会社が作成する連結決算書(なければ、親会社の単体の決算書)も入手すべきでしょう。

法的には、親会社と子会社は別の法人格ですから、子会社の債務を親会社が責任をもって弁済する必要はありません(債務保証をしていない場合)。しかし、日本においては通常、子会社の債務不履行は親会社の信用問題に発展しますから、普通は親会社に弁済能力があれば、子会社の債務には責任を負うはずです。

したがって、子会社の単体決算が多少厳しい状況であったとしても、親会社の決算内容(理想はグループ連結決算の内容)が優良で資金力に全く問題のない状況であれば基本的には与信取引は可能ということが言えます。(実際にはごくごく稀に、親会社が子会社の面倒をみない例外はありますので、そこは注意してください…)。

逆に、取引先自体の単体決算は申し分ないものの、その親会社あるいはグループ連結決算の内容が非常に問題を抱えている場合には、その親会社が倒産してしまえば、取引先である子会社も連鎖的に倒産する可能性が極めて高いです。

つまり、取引先が企業グループの傘下にある会社の場合には、その単体決算内容のみで与信判断はできないということになります。調査会社に信用調査を依頼する場合も、取引先だけでなく、その親会社の信用調査もしなければ不十分なのです。

■合併や事業譲渡による結合について

合併や会社分割、事業譲渡による結合会計

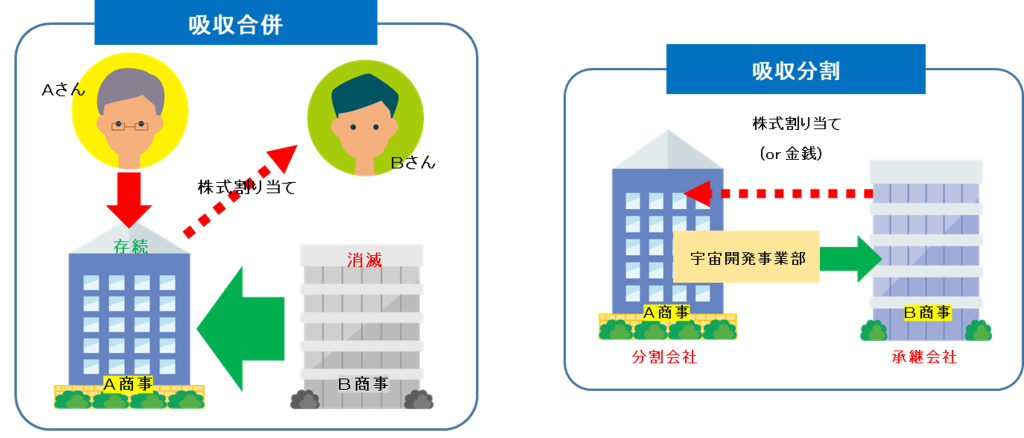

ここまで連結決算の概要やその決算分析についてみてきましたが、活発化する企業のM&Aでは株式交換や資本参加などで親子関係や資本関係をつくりグループ会社を構成する場合だけでなく、他の会社を吸収合併して複数の会社が1社になったり、事業譲渡で他の会社から事業の全部または一部を譲り受けたり、吸収分割という形で他社の事業を取り込むというようなケースもあります。

例えば吸収合併では、存続会社の決算書に、吸収される会社のバランスシートが取り込まれる形となります。その場合、合併される会社のバランスシート(資産と負債)を時価で評価した上で、時価の純資産と取得対価との差額を「のれん」として計上します。仮に差額がマイナスの場合には「負ののれん発生益」として特別利益に計上されます。“正”ののれんは以後少しずつ償却して費用計上する一方、“負”ののれんは一括で収益計上する違いがあります。なお国際会計基準では、のれんは毎期償却せず、価値の低下は減損で処理します。

個別決算書の“のれん”と連結決算書の“のれん”

前項の内容と前回までの説明をふまえますと、「のれん」には個別決算書で計上される「のれん」と、連結決算書で連結仕訳の結果計上される「のれん」があることがおわかりいただけるかと思います。同じM&Aでも、事業譲渡や合併などの形で、買収される会社や事業が、1つの会社のB/Sに取り込まれた場合には、買った側の会社の個別決算書に「のれん」が計上されます。一方、株式譲渡や株式交換などの形で子会社化するなどで、別の会社をグループに加えた場合には、連結決算書の上で「のれん」が計上されるということです。そのため「のれん」という項目は、個別決算書にも連結決算書にも見られるわけです。

余談ですが、以前は「のれん」について、個別の決算書では「営業権」、連結決算書では「連結調整勘定」といって別の勘定科目が用いられていました。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第61回・第62回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第61回:吸収合併等の結合会計やM&Aの知識など(2023年9月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第61回:吸収合併等の結合会計やM&Aの知識など(2023年9月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第62回:企業グループの決算分析の注意点など(2023年9月配信)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第62回:企業グループの決算分析の注意点など(2023年9月配信)

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。