2025年12月24日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第21回は「製造原価報告書(2)」と題して、製造原価報告書と損益計算書の繋がりを図表を用いて解説するとともに、製造業の決算書を見るうえでの注意点などについて解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

|

<目次> ■製造原価報告書と損益計算書の関係 |

■製造原価報告書と損益計算書の関係

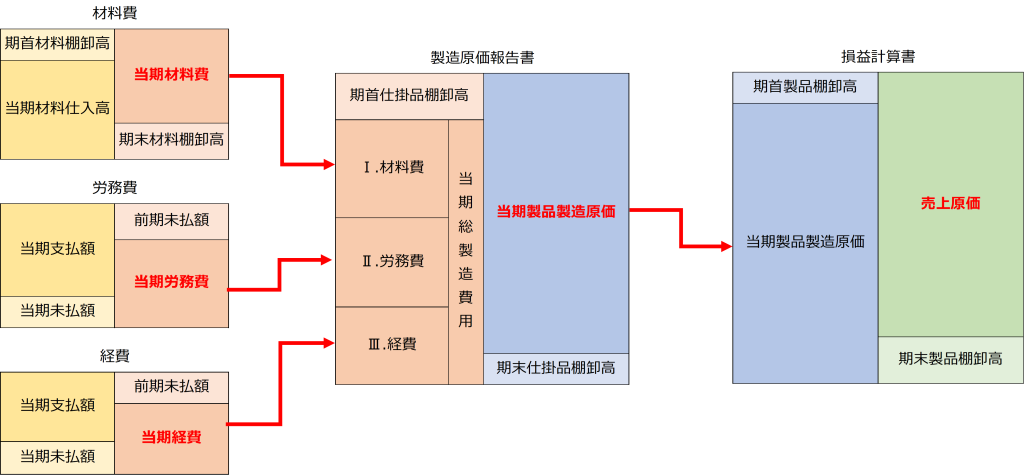

当期に投入された費用の合計(当期総製造費用)と期首の仕掛品残高を足して、期末の仕掛品棚卸高を差し引いたものが、当期製品製造原価になります。つまり、製造原価報告書では、当期に完成した製品に対応した原価が最終的に示されています。なお、仕掛品とは完成途上の費用を集計したものです。

一方、損益計算書では、完成している製品のうち、売れた分だけが売上原価となります。売上原価は、当期製品製造原価に期首製品棚卸高を足して、期末製品棚卸高を差し引いて求めます。

■製造業の決算書の見方

製造業の決算書を見るうえでの注意点

第20回でもご説明したとおり、製造業の場合、製造に関する費用は製造原価に含まれています。したがって、人件費や減価償却費などは、製造に関する部分は製造原価報告書に、管理部門のスタッフの人件費や製造に関係ない固定資産の減価償却費は販管費の明細に記載がされています。キャッシュフローの分析や費用構造を分析するなどで、費用を抽出する際には、両方を見なければなりませんので注意しましょう。

あくまでも一般論としての製造業のバランスシートの特徴・イメージですが、販売業などに比べると設備投資が必要で当然に固定資産の割合が高く、借入など資金調達の規模も大きくなる傾向があります。一方で、販売業は仕入れた商品を販売するだけですが、製造業は自社で製品を加工して付加価値を高めて販売するため販売業に比べて売上に対する利益率は高めとなるはずです。逆にそうでなければ、かなり厳しいと判断されます。

※『中小企業実態基本調査令和6年確報(令和5年度決算実績)』のデータから計算、数値は法人企業計を利用(個人企業を除く)

※『中小企業実態基本調査令和6年確報(令和5年度決算実績)』のデータから計算、数値は法人企業計を利用(個人企業を除く)

つまり、製造業の場合は、最初の着眼点として総資本や固定資産の回転率の分析をしたうえで、売上高に対する利益率がどうかを見ます。一般的に回転率は低めでもよいのですが、利益率は高くなければなりません。

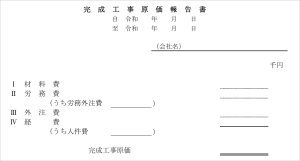

その他の補足:完成工事原価報告書

建設業には「完成工事原価報告書」という、製造原価報告書と似ている書類があります。これは、当期に完成した工事の原価を、費目別に材料費/労務費/経費/外注費にわけて報告するものです。ただし、製造原価報告書と異なり、完成した工事に対応した費用のみが記載されるため「仕掛品」の項目はありません。建設業許可申請等に使われる書類であり、様式が定められています。

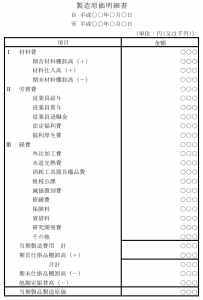

■参考資料:ひな型の例

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

※ 東京都都市整備局のホームページよりダウンロードした完成工事原価報告書(省令様式第16号)のひな型

※ 東京都都市整備局のホームページよりダウンロードした完成工事原価報告書(省令様式第16号)のひな型

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第57回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第57回:製造業の決算書の特徴・ポイントなど

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第57回:製造業の決算書の特徴・ポイントなど

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。