2025年11月19日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第20回は「製造原価報告書(1)」と題して、製造業の決算書における製造原価報告書の基本概要や原価計算の基礎用語について解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第55回:製造原価報告書の概要

>>第56回:製造業の原価計算の基礎知識

|

<目次> ■製造業の製造原価報告書 |

■製造業の製造原価報告書

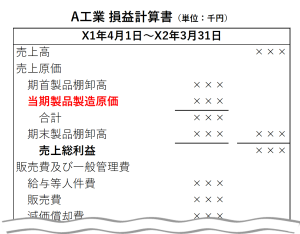

製造業の決算書には「製造原価報告書」というものがあります。製造原価報告書は損益計算書の内訳明細で、「製造原価明細書」とも呼ばれます。

販売業のP/Lでは、売上原価は「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」となっていますが、製造業のP/Lでは売上原価は「期首製品棚卸高+当期製品製造原価-期末製品棚卸高」となっています。製造原価報告書は、この当期製品製造原価の内訳を説明するものです。

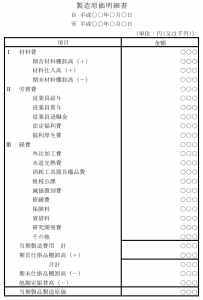

下記のひな形のように、「材料費」「労務費」「経費」の3つの費用形態にわけて当期中にかかった製造費用を表示する形式が一般的です(「外注費」を独立項目にしているケースも実務上は見かけます)。材料費・労務費・経費の3つの費用の合計が「当期総製造費用」となります。

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

なお、当期総製造費用と当期製品製造原価もイコールにはなりません。当期製品製造原価は「期首仕掛品棚卸高+当期製造費用-期末仕掛品棚卸高」という式で計算されます。

■製造業における原価計算とは

販売業の場合は、売上から売上原価を差し引いて利益を算定するのはシンプルです。売上原価は、基本的に仕入れた費用をもとに簡単に算出できるためです。一方、製造業の場合には、材料や部品を仕入れたうえで、加工に携わった工員の人件費や、光熱費、設備投資に関わる費用を計算しなければ、製品ごとの原価がわかりません。そのため、独自に原価計算が必要になります。

■原価計算の基礎用語など

費用の分類①:費用形態別の分類

◇「材料費」:原材料や買い入れた部品など、製品を製造するために投入された額です。塗料や接着剤などの補助材料や、工場の消耗品なども含まれます。

◇「労務費」:製造のために投入された労働力に関する費用で、製造部門スタッフの賃金や工場の事務スタッフや工場長などの給料、各種の手当や法定福利費などを含みます。一方、製造部門以外の人件費は含まれません。

◇「経費」:製品製造にかかった費用のうち、材料費、労務費以外のもの全てです。具体的には、外注加工費、工場設備の減価償却費や賃借料、水道光熱費などです。こちらも製造部門以外の経費は含まれません。

費用の分類②:直接/間接の分類

◇「製造直接費」:特定製品の製造にいくらかかったか明確に関連づけられる費用。例えば、特定製品の生産ラインで作業する工員の賃金、その製品に投入した原材料や部品は、製造直接費に該当します。

◇「製造間接費」:特定製品の製造にいくらかかったか明確に関連づけられない費用。例えば、様々な製品を作る工場の工場長の給料や工場全体の光熱費などは、それぞれの製品にどれだけかかったか明確ではない費用です。

製造費用の6分類

前項の3つの費用形態と直接・間接の分類の掛け合わせにより製造原価は以下の6つに分類できます。

| 材料費 | 労務費 | 経費 | |

| 製造直接費 | 直接材料費 | 直接労務費 | 直接経費 |

| 製造間接費 | 間接材料費 | 間接労務費 | 間接経費 |

製造原価報告書は、前項のひな型で示したような「I.材料費」「Ⅱ.労務費」「Ⅲ.経費」という分類で表示する形式のほか、実際にはあまり見かけませんが、「Ⅰ.直接材料費」「Ⅱ.直接労務費」「Ⅲ.製造間接費」というような、製品との関わりによる分類で表示する形式もあるようです。

個別原価計算と総合原価計算

◇「個別原価計算」:いわゆるオーダーメイド、“個別受注生産”では、受注製品ごとに原価を計算し、最終的に全ての製品の原価を集計します。製品ごとに集計するので製造直接費は明確で、製造間接費は合理的な基準で各製品に割当てます(配賦といいます)。比較的高精度な原価計算が担保されやすい方法と言えるでしょう。

◇「総合原価計算」:こちらは“大量見込生産”で採用される計算方法で、月間単位ごとなど期間で発生した原価を集計し、生産量で割ることで製品あたりの原価を求める方法です。「直接材料費」以外の原価はすべて「加工費」としてまとめて扱われます。期末仕掛品原価はその評価方法の選択によって、変動する性質があります。

これら知識は、決算書を分析する際に必須の知識ではありませんが、一応知っておいて損はないでしょう。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第55回・第56回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第55回:製造原価報告書の概要

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第55回:製造原価報告書の概要

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第56回:製造業の原価計算の基礎知識

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第56回:製造業の原価計算の基礎知識

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。