2025年9月22日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第18回は「キャッシュフロー計算書(その3)」と題して、財務活動によるキャッシュフロー・投資活動によるキャッシュフローの項目について解説した後、キャッシュフロー計算書から取引先のキャッシュフローの状況をどうみるかについて、分析的な視点で解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第50回:投資キャッシュフローと財務キャッシュフローの見方

>>第51回:キャッシュフロー計算書の分析・ポイント①

>>第52回:キャッシュフロー計算書の分析・ポイント②

|

<目次> ■投資活動によるキャッシュ・フロー |

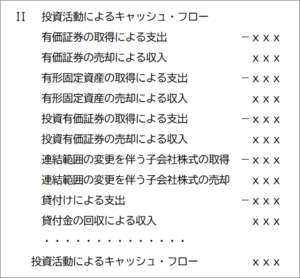

■投資活動によるキャッシュ・フロー

会社の成長や将来の収益獲得のための投資活動で生じたキャッシュの増減が記載されます。有形・無形の固定資産の取得・売却、有価証券の取得・売却、外部への貸付けの実行などが含まれます。P/Lの動きよりB/Sの動きが多く反映される部分です。貸付けも投資活動に含まれます(借入れは財務活動CF)。

ちなみに、CF計算書がなくても、2期分のB/Sと当期のP/Lがあれば、外部の人間がこれら投資活動によるキャッシュの増減は推測できます。例えばB/Sの「有価証券」が前期末が200万円、当期末が100万円、P/Lで「有価証券売却損」が10万円となっていた場合のキャッシュフローは、90万円のキャッシュの増加であることがわかるかと思います。

しかし、キャッシュ増減の純額はわかりますが、実際に有価証券の取得がいくらあって、売却がいくらあったのかの内訳はB/SとP/Lだけではわかりません。単に簿価100万円の有価証券を90万円で売却した結果かもしれませんし、たとえば当期に他に50万円の有価証券の取得があったうえで、簿価150万円の有価証券を140万円で売却した結果かもしれないからです。

有形固定資産についても、B/Sの建物や設備・備品等の増減とP/Lの売却損益、減価償却費などから、これらにかかるキャッシュの増減純額は推定可能ですが、やはり詳細内訳はわかりません。

その点、CF計算書が入手できる場合には、取得と売却に分けて示されますので、より正確に投資活動によるキャッシュの動きを把握することができます。

■財務活動によるキャッシュ・フロー

営業活動を維持するための運転資金や、投資活動を推進するための長期資金をどのように調達・返済しているかを読み取ることができます。

長期・短期の借入れによる調達と返済、社債等の発行と償還、新株発行による調達、さらに配当金の支払いなどが含まれますが、利息の支払いは、財務活動CFには分類されず、営業CFの「小計」より下の部分に表示されることになっています。

財務活動のキャッシュの動きも、純額ベースでは2期B/Sの貸方の動きから、ある程度推定可能です。配当金の支払額は株主資本等変動計算書で確認できますが、やはり未払配当金などを考慮する必要があります。

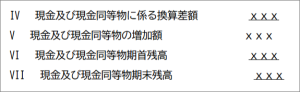

■現金及び現金同等物に係る換算差額

これは外貨建ての預金や現金の期末における為替差損益を反映させるための項目です。

■現金及び現金同等物の増減額(増加額or減少額)、期末残高

営業CFと投資CFと財務CF(と現金及び現金同等物に係る換算差額)の合計額が、当期の「現金及び現金同等物の増減額」です。「期首残高」と「増減額」を合計したものが「期末残高」となります。

■CF計算書の読みとり入門

フリーキャッシュフロー

フリーキャッシュフロー(FCF)という言葉が、よく新聞等で出てきます。文字通り企業が「自由に使えるお金」ということですが、企業が事業で得た収入から、設備投資などの事業維持に必要な支出を除いて、残ったお金のことです。借入の返済や配当、内部留保に回すなど自由にできるお金です。

大まかな図式としては「稼いだお金 - 投資額 = FCF」です。これを算出する場合、コーポレートファイナンスの分野では「営業利益 ×(1-実効税率)+ 減価償却費 - 運転資本の増加額 - 投資額」という算式を用いています。税引き後営業利益を用い、金利を含まずに計算するのが特徴ですが、これはこの分野では割引率で資本コストを反映させる考えがあるためです。以上は余談です。

一方、一般的な会計(アカウンティング)の分野では、キャッシュフロー計算書の「営業活動によるキャッシュフロー」と「投資活動によるキャッシュフロー」を足し合わせたものをFCFとしています。

フリーキャッシュフロー = 営業活動によるキャッシュフロー + 投資活動によるキャッシュフロー

経済新聞の記事などでFCFと書かれていれば、こちらのほうを指していることが多いと思います。稼いだお金から投資額を引いたものがFCFと言うのに、「足し合わせる」というのは違和感があるかもしれませんが、一般的な成長企業では投資活動CFはマイナスとなることが普通ですので、 「営業CF + 投資CF」が「稼いだお金 - 投資額 = FCF」という図式に当てはまります。

当然ながら、フリーキャッシュフローは、プラスであることが望ましく、そのプラスが大きければ大きいほど、手元資金を厚くすることができますから、安全性分析のうえでも重要です。成長期にある会社では、将来の収益拡大のために投資を増やす場合がありますので、一時的にFCFがマイナスになることもありますが、この状況が続く場合には資金調達余力を含め、危険度を見極める必要があります。

各活動ごとのキャッシュフローのプラス/マイナスの意味

CF計算書の営業CF、投資CF、財務CFについて、それがプラスであること、マイナスであることの大まかな意味は以下のとおりです。特に、P/Lが毎期黒字であるのに、連続して営業CFがマイナスである場合は、不正取引の影響や粉飾決算の疑いも出てきます。

| CF項目 | + プラス | - マイナス |

| 営業CF | 本業によってキャッシュを増やしている。このプラスが大きければ事業が順調 | 本業でキャッシュが流出。売上拡大時の一時的なマイナスでない場合は問題 |

| 投資CF | 投資による支出よりもリターンによる収入が大きい。回収優先の守りの経営姿勢。成熟型 | 一般的に成長投資は必要でありマイナスは普通。成長志向の企業はマイナス幅が大きくなる |

| 財務CF | 事業の運転資金や設備投資のために不足する資金を調達する段階ではプラスとなる | 事業の安定・成熟段階では、投資が減り、稼いだお金を返済や配当に回すためマイナス |

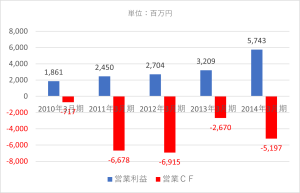

名門企業の粉飾倒産として、かつて話題となった福井県の上場企業E社の倒産前5期の営業損益と営業キャッシュフローの推移をグラフにしてみました。毎期、P/Lの営業損益は黒字でしたが、営業CFは毎期マイナスという異常な状況です。不正取引によって作られた増収増益であったことが発覚し、倒産に追い込まれたのです(2015年4月30日 民事再生法申請)。

3つの各活動のCFの組み合わせパターンで見る資金状況

3つのCFの組み合わせパターンから、資金状況の推論を示したものです。もちろん、複数期の経過、各CFの絶対額の大きさや内容、最終的なキャッシュの増減状況によっては一概に言えませんが、大まかなイメージです。通常運転の会社であればだいたい①か②のパターンが多いと思われます。

| 営業CF | 投資CF | 財務CF | 推測される資金状況 | |

| ① | + | - | + | よくあるパターン1。本業は採算がとれており、積極的に設備投資は実施。不足する資金を借入で手当て。成長期 |

| ② | + | - | - | よくあるパターン2。本業がとても順調で、必要な設備投資は実施しつつ、稼いだお金で借入の返済も実施。成熟期 |

| ③ | - | - | + | ベンチャーや再建中の企業などで見られる。事業立ち上げや事業再構築のための投資を借入等で実施するが、まだ事業の採算確保はできていない |

| ④ | + | + | - | 事業再構築、選択と集中。遊休資産やノンコア事業を売却して、有利子負債を圧縮し、外部環境の変化に適合しようとしている |

| ⑤ | - | + | - | 老舗じり貧企業に見られるパターン。本業がマイナスだが、長年の業歴で得た不動産等の資産を切り売りして、借金を返済。本業立て直しが急務 |

| ⑥ | - | + | + | ⑤と同様に、本業不振を資産売却で補い、更に外部調達で補っている。事業継続のために資金調達に奔走している可能性 |

| ⑦ | + | + | + | 普通はあまりなさそうなパターン。今後に備えた大口資金確保の動き? |

| ⑧ | - | - | - | 一時的な場合を除き、あまりなさそう。元々の手元資金があることが前提 |

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第50回~第52回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第50回:投資キャッシュフローと財務キャッシュフローの見方

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第50回:投資キャッシュフローと財務キャッシュフローの見方

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第51回:キャッシュフロー計算書の分析・ポイント①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第51回:キャッシュフロー計算書の分析・ポイント①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第52回:キャッシュフロー計算書の分析・ポイント②

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第52回:キャッシュフロー計算書の分析・ポイント②

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。