2025年8月15日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第17回は「キャッシュフロー計算書(その2)」と題して、直接法と間接法の違い、営業キャッシュフロー(間接法)の見方について詳しく解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第48回:2種類のキャッシュフロー計算書

>>第49回:営業キャッシュフローの見方(間接法)

|

<目次> ■2種類のキャッシュフロー計算書(「直接法」と「間接法」) |

■2種類のキャッシュフロー計算書(「直接法」と「間接法」)

CF計算書には「直接法」と「間接法」の2種類があるのですが、日本の上場企業は「間接法」採用がほとんどですので、最初は「間接法」のCF計算書の見方に慣れれば十分だと思います。しかし、国際会計基準では「直接法」が推奨されているため、海外与信をする人は直接法にも馴染んでおいたほうがよいです。筆者は中国企業の信用分析が専門ですが、同国のCF計算書は「直接法」表示です。

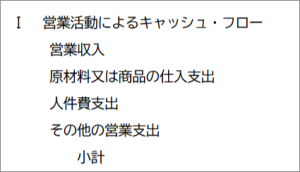

直接法のCF計算書は、営業活動CFの増減について、各収入・支出項目ごとに流入額と流出額を示しますので、営業収入がいくらあって、仕入に関する支出がいくらで、人件費の支出がいくらで・・・というように、キャッシュの増減の内容を具体的に把握することができます。

間接法のCF計算書は、P/Lの損益結果から間接的にキャッシュフローを導き出します。発生主義で示された損益を、現金主義の収支に修正する過程が示されます。つまり、損益と現金収支のズレの原因となっているものを足し引きするということです。

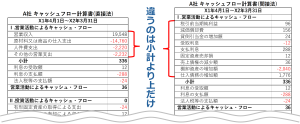

直接法と間接法のCF計算書が異なる部分は、「営業活動CF」の中の「小計」より上の部分だけです。「小計」以下の部分は、「投資活動CF」「財務活動CF」も含め、両者全く同じです。

■直接法のキャッシュフローについて

直接法の項目の見方は、文字通りです。

「営業収入」とは、本業に関連して入ってきたお金です。P/Lの「売上高」との違いは、前期の売上に伴い計上されていた売掛債権が回収された分が加算される一方、今期の売上にはなっているけれども、受取手形や売掛金など売上債権として現時点では回収されていない分は含まれていない点です。また、回収できなかったお金や、前受金がある場合も売上とズレが生じる要因となります。営業収入と売上高の関係を数式にすると、下のような関係となります。

営業収入 = 売上高 - 売上債権の増加額 + 前受金の増加額 - 当期貸倒高

※ 当期貸倒高 = 貸倒損失 +(期首貸倒引当金 + 貸倒引当金繰入額 - 期末貸倒引当金)

数式は覚えなくてもよいと思いますが、これは与信管理における資金分析の基本となる要素が含まれています。特に「売上債権の増加」が資金繰りの悪化要因となるということは理解したいです。例えば前期末の売上債権残高が50万円、当期末の売上債権残高が100万円、当期の売上高が500万円だとすると、現金として入ってきた額は450万円となり、売上高より少ないことがわかるかと思います。なお、貸倒高の計算で貸倒損失だけでは不十分なのは、前期発生債権の当期貸倒れ分を考慮するためです。

同様に「原材料又は商品の仕入支出」とP/Lの「売上原価」との違いとなる要因は、「棚卸資産の増加」が資金流出の要因となる一方、「仕入債務の増加」は資金流入の要因となる点などがあります。

「人件費支出」は、販管費明細の給与など人件費関連費用に近いものですが、やはり前払給与や未払給与の増減などが影響し、普通は全く同じにはなりません。「その他の営業支出」は、人件費以外の販管費にほぼ相当しますが、各種の前払いや未払いの勘定があり、やはり完全には一致しません。

■間接法のキャッシュフローについて

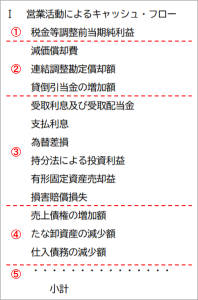

間接法の「小計」より上は、下記のように5つのパートに分かれます。

①番目はスタート地点です。一般的にはP/Lの「税引前利益」からスタートします(まれに、IFRS適用会社では税引き後の「当期純利益」からスタートしているケースも見かけます)。ここから、会計上の損益と現金収支のズレの原因となっているものを足し引きして、キャッシュフローを導いていきます。

②番目は非資金費用項目の調整です。主なものは減価償却費です。これはP/Lで費用となっていますが、実際にはキャッシュアウトしていませんから、足し戻すのです。貸倒引当金などの各種の引当金も非資金損益項目です。引当金の増加は加算、減少は減算要因です。

③番目は純粋な営業活動と関係ない損益項目の消去です。これは損益と収支のズレを調整する項目ではなく、P/Lの項目のうち、純粋な営業活動と関係のない項目の影響を一度、排除するものです。一度というのは小計より下で、支払利息など営業外項目は再登場することになるためです。

④番目は運転資金の収支ズレの調整です。非資金項目と並んで資金繰り分析では重要なパートです。前項でも説明しましたが、売上債権や棚卸資産の増加はキャッシュアウト、仕入債務の増加はキャッシュインです。前期末と当期末の数値の差が反映されます。

⑤番目はその他の営業活動関連資産及び負債の増減調整です。前払金や前受金などの増減や、P/Lの販管費に相当する部分における、前払いや未払いなどの増減が対象です。資産項目の増加は資金流出(減算)、負債項目の増加は資金流入(加算)です。

■営業キャッシュフロー(間接法)の見方

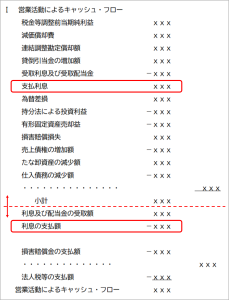

前回(第16回)で説明しましたが、営業CFにおける小計より下の項目は、「純粋な営業活動」でもなく、「投資活動」にも「財務活動」にも分類できず、行き場のなくなったものを集めている部分です。具体的には、「利息及び配当金の受取額」「利息の支払額」「法人税等の支払額」などです。

そのため、間接法表示のCF計算書では、小計の前に「支払利息」が一度出てきて加算され、小計の後に「利息の支払額」が出てきて再び減算されます。「小計」の意味を知らない人からすると、「なにこれ?!」となりそうですが、「小計」が“真の営業CF”を意味すると知っていれば理解できるかと思います。

ちなみに、「支払利息」と「利息の支払額」も、似て非なるものです。「支払利息」はP/Lの支払利息ですから、発生主義会計で期間計算された支払利息の額です。一方、「利息の支払額」は、現金主義で実際にその期間に支払った額です。

利息の支払額 = 支払利息 - 未払利息の増加額 + 前払利息の増加額

P/Lの「受取利息」とCF計算書の「利息及び配当金の受取額」も同様に、前受利息や未収利息があればズレが生じます。P/Lの「法人税等」とCF計算書の「法人税等の支払額」も、未払法人税の増減分がズレとなります。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第48回、第49回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第48回:2種類のキャッシュフロー計算書

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第48回:2種類のキャッシュフロー計算書

サムネイル-300x169.jpg) >>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第49回:営業キャッシュフローの見方(間接法)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第49回:営業キャッシュフローの見方(間接法)

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら