2025年6月17日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第15回は「与信管理担当者のための簿記知識(その4)」と題して、決算整理の代表的な仕訳例をご紹介しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第42回:簿記知識編その7:決算整理仕訳①(売上原価の算定)

>>第43回:簿記知識編その8:決算整理仕訳②(経過勘定)

>>第44回:簿記知識編その9:決算整理仕訳③(減価償却費)

>>第45回:簿記知識編その10:決算整理仕訳④(貸倒引当金)/決算手続・その他

■決算整理の仕訳例:売上原価の算定

売上原価の算定、期末棚卸資産の把握

第13回でご説明したとおり、三分法による売買取引の期中仕訳では、販売がされることを前提として、仕入時に直接「仕入」という費用勘定で処理し、商品をいったん在庫として認識することはしません。

しかし、仕入れたもの(=費用として仕訳してきたもの)全てが決算期末までに、必ず売れるわけではありません。当期の売上原価は、「売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高」という算式で求めることになります(「期首棚卸高」は、前期に売れ残っていた分です。前期の売れ残りと当期に仕入れた分を足し、当期末の売れ残り分を引いたものが当期の正式な費用として“当期の売上に対応した原価”となります)。

つまり、売上原価を算定するには、期末において売れ残りの在庫(「期末棚卸高」)の正確な額の把握が必要となるということです。その際、在庫高を算定するには、「数量」と「単価」の把握が必要となります。「数量」は、帳簿上の数量と実地棚卸によって把握される数量があります(※その差が「棚卸減耗」です)。

「単価」は、仕入れた時点によって変わることがあるため、最終的に残っている在庫の単価がいくらであるかを、一定の手順に沿って把握する必要があります。その単価把握の方法として、「先入先出法」や「移動平均法」「総平均法」などが代表的なものとして挙げられます。

それぞれの方法の解説は省略しますが、取引先の決算書を入手したら、個別注記で、採用している棚卸資産の評価方法が書かれているので確認してみてください。ちなみに、中小企業では「最終仕入原価法」という事務処理の非常に簡単な方法が採用されていることが多いです。期末の在庫操作は粉飾の基本中の基本です。

三分法の決算整理仕訳

繰り返しになりますが、三分法では商品仕入時に「仕入」という費用勘定を、売上時には「売上」という収益勘定で仕訳をします。そして、期末に在庫を計上する場面では「繰越商品」という資産の勘定を使って仕訳をすることで、正しい売上原価を算定します。

例えば、もともと前期から繰り越してきた在庫(期首在庫)が300万円あったとします。そうすると、現時点では、「繰越商品」という資産の勘定に300万円が残高として計上されていることになります。一方、今期において期中の取引で5000万円分の商品を仕入れてきたとします。そうすると、現時点では「仕入」という費用の勘定に5000万円が残高として計上されていることになります。そして、決算期を迎え、前項で紹介したような在庫評価の手続きを経て、期末在庫高が400万円であったと把握されたとします。

この条件で「仕入」勘定の残高が、当期の正しい「売上原価」の額となるように調整する決算整理仕訳は以下のとおりです。同時に「繰越商品」の勘定の残高が「期末商品棚卸高」を示すようになります。

上の仕訳の意味は、まず1行目の仕訳で、前期からの繰り越してきた商品(期首商品棚卸高)を減らし、「仕入」という費用勘定に振り替えています。現状5000万円の残高が計上されている「仕入」勘定に300万円が加算され5300万円になり、「繰越商品」勘定は0になりました。

2行目の仕訳では、期末の在庫として残った分を「仕入」勘定から減らし、逆に繰越商品に計上しました。これによって、「仕入」勘定の残高は4900万円となり、「繰越商品」勘定の残高は400万円となりました。

「期首商品棚卸高300万円+当期商品仕入高5000万円-期末商品棚卸高400万円=売上原価4900万円」という図式を仕訳によって実現できていることがわかると思います。

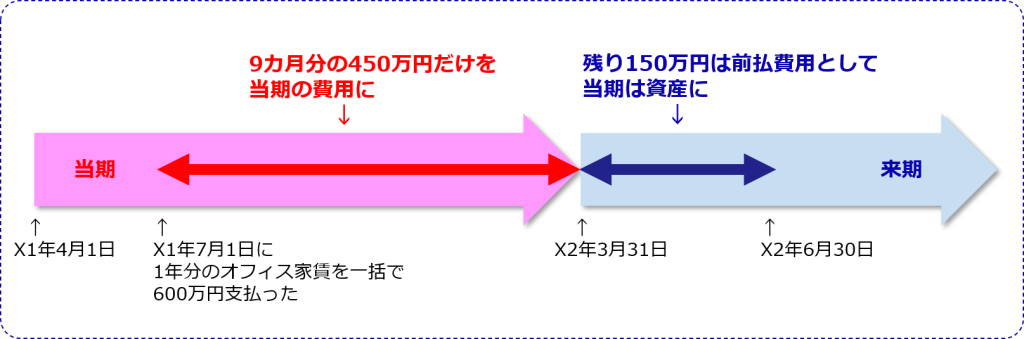

■決算整理の仕訳例:経過勘定

B/Sにおける流動資産の「前払費用」「未収収益」、流動負債の「未払費用」「前受収益」は経過勘定です。経過勘定とは、決算期をまたぐ収益や費用を、今期分の収益・費用となるように(適切な期間損益を計算するために)決算時に調整するための会計上の資産や負債のことです。

上図の例は「前払費用」の例ですが、まず期中の仕訳では、支払時(X1年7月1日)に次の仕訳がされています。

このままでいくと、600万円がP/Lの費用となってしまい本来の当期の利益が過小に表示されてしまいます。そのため、以下の決算整理仕訳を実施して、「支払家賃」という費用勘定を減らし、「前払家賃」(B/Sでは「前払費用」となります)という資産に振り替えることで、当期の費用が450万円となるようにします。

来期首において、上記の「前払家賃」を再振替仕訳で「支払家賃」に戻し、来期の費用とします。

「未収収益」「未払費用」「前受収益」の決算整理仕訳の解説は省略します(※YouTubeトーショーチャンネルでは、4つの経過勘定全てについて動画で解説しています)

■決算整理の仕訳例:減価償却費

減価償却費の理解は重要!

例えば、何千万円もする設備に投資した場合、その決算期だけに全額費用負担をさせると、その期のP/Lでは利益は吹き飛んで大赤字となってしまいます。これは適切な期間損益を計算するうえで合理的ではありませんから、毎期の収益への貢献に対応して費用配分して計上するのです。それが減価償却です。また、資産の価値の面から見ると、耐用年数に応じてその価値を減少させるというのが合理的であるという側面もあります。

対象となる資産は、有形固定資産だけでなく、無形固定資産のソフトウエアなども対象となります。減価償却の方法ですが、定額法(毎期同じ額を計上)と、定率法(毎期既定の償却率をかけて算定)があります。きちんと理解するには、耐用年数や残存価額などの知識が必要です。会計ルールに則り各社において適切な方法が選択できますが、実際には多くの中小企業で税法の定めに沿った運用がされています。取引先の決算書を入手したら、後ろのほうの個別注記表に、減価償却の方法が書かれていますので、チェックしてみてください。

資金繰り分析を重視する与信管理において、減価償却費の理解は欠かせません。なぜなら、減価償却費は非資金費用の代表格だからです。非資金費用とは、現金支出を伴わない会計上の費用です。現金支出がないため、減価償却費を計上した分は、毎期その分のキャッシュが留保されます(これを自己金融効果と言います)。また、会計上は費用(税制上は損金)となりますので、利益が圧縮された分、課税所得を減らし節税効果もあります。

節税効果を考えれば、本来は減価償却費は税務上許される上限まで計上するのが普通です。しかし、経営が悪化すると、減価償却を意図的に計上せず、会計上の利益を捻り出すようなことが行われがちです。

減価償却の決算整理仕訳(直接法と間接法)

減価償却費の仕訳処理の方法は、直接控除法と間接控除法の2通りがあります。直接法は、減価償却費を資産の帳簿価格から直接減らす方法です。「当初取得価格が1億円で、すでに過去累計で2000万円減価償却してきた建物について、今期500万円の減価償却費を計上する」場合、直接法は以下のような仕訳となります。

間接法は、資産の帳簿価格は維持して「減価償却累計額」という勘定を使って、間接的に控除する方法です。

上の仕訳の結果として、直接法では「建物」勘定の残高が500万円減り、7500万円になります。一方、間接法では「建物」の仕訳は出てきませんので「建物」勘定は当初取得価格の1億円のまま維持され、資産のマイナス項目である「減価償却累計額」勘定の残高が2500万円になります。そして、決算書での表示はそれぞれ下のようになります。直接法の場合でも、これまでの減価償却の累計額は、個別注記で表示するルールがありますので、決算書の後ろのほうの注記を確認します。

■決算整理の仕訳例:貸倒引当金

すでに期中の貸倒処理のところ(※第14回参照)で説明しましたが、期末に貸倒引当金を設定するのは、期末現在においてすでに発生している債権が、来期において貸倒れる可能性を見越して、今期のうちに費用計上するものです。要するに将来の不幸を見積もるのです。これも、当期の売上の原因について発生する損失は当期の費用とし、来期の費用とすべきではないという「費用収益対応の原則」の考えによるものです。

例えば、来期X2年度において、今期X1年度発生の売掛債権が予想どおり(というのも残念ですが…)回収不能が確定したら、予め設定しておいた貸倒引当金を取り崩すことで、来期X2年度のP/Lに影響を与えないようにします。そういう考え方ですので、X2年度に発生した債権が焦げ付いた場合には、X1年度末に設定した貸倒引当金を使うことはできず、新たにX2年度のP/Lで「貸倒損失」を計上しなければなりません。

期末において貸倒引当金の額を見積もるわけですが、過去の貸倒れ実績から見積もる方法や、貸倒れ懸念のある個別の取引先については別途見積もる方法があります。中小企業の実務では法人税法上で認められる法定繰入率で見積もるなどの方法がとられていることが多そうです。

期末の決算整理仕訳で、見積もった貸倒引当金を計上するのですが、前期からの残高がある場合があります。そのため、見積額まで不足する分を補充する方法(差額補充法)と、いったん残高を0にして見積額全額を新たに設定する方法(洗替法)があります。下記は差額補充法の仕訳例です。見積額に不足する200万円を追加計上します。左側に販管費に該当する「貸倒引当金繰入額」を計上することで今期のP/Lの利益を減らす効果があります。まだ実際に貸倒れたわけではないですが、今期の費用として見越すわけです。

逆に見積額が前期からの引継残高より少ない場合は、貸方に「貸倒引当金戻入益」という収益を計上します。

■決算手続:その他、まとめ

その他の決算整理

その他の決算整理仕訳としては、「現金過不足の処理」、仮受金や仮払金など「仮勘定の処理」、「有価証券の評価替え」、退職給付引当金など「負債性引当金の設定」、消費税や法人税などの「税金の計算、仕訳処理」等々が挙げられます。

帳簿の締め切り

決算整理仕訳によって各勘定科目の残高が確定したら、次は「帳簿の締め切り」というステップに進みます。帳簿の締め切りは、「損益振替」「資本振替」「資産、負債、純資産の繰越し」という流れがあります。「損益振替」によって、各収益勘定と費用勘定を集約してその差額で「当期純利益」を算定します(この過程で「収益」「費用」の各種勘定の残高がゼロとなり帳簿が締め切られます)。今度は「資本振替」で、その当期純利益を「繰越利益剰余金」という純資産の勘定に振り替えます。資産、負債、純資産は、別途、借方残高または貸方残高があるものを次期に繰り越して、帳簿を締め切ります(英米式決算法と大陸式決算法があり、やり方が違います)。

貸借対照表と損益計算書の作成

最後に、試算表や精算表をもとに貸借対照表と損益計算書の作成です。損益計算書は損益勘定をもとに、貸借対照表は、英米式決算法では繰越試算表をもとに、大陸式決算法では閉鎖残高をもとに作成されるのが正式なやり方だそうですが、決算書分析する立場の私たちにとってはそこまで細かい知識は必要ないでしょう。

一般会計原則、裏を返せば粉飾の着眼点

「しん、せい、し、めい、けい、ほ、たん」は公認会計士や税理士試験、簿記一級とかを目指す人が、企業会計原則を語呂合わせで覚えるときに唱えるそうです。この視点は、裏返せば「粉飾」の着眼点となります。

| 7つの原則 | 説明 | |

| しん | 真実性の原則 | 企業会計は、企業の財政状態及び経営成績に関して、真実な報告をするものでなければならない。⇒「全ての原則の上にある大前提。ウソはダメ!」 |

| せい | 正規の簿記の原則 | 企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。⇒「複式簿記で、抜けなく後から検証できるようにきちんと記録しないとダメ!」 |

| し | 資本取引・損益取引区分の原則 | 資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金を混同してはならない。⇒「増資などの資本取引と、商品売買など損益取引はごっちゃにしないこと!」 |

| めい | 明瞭性の原則 | 企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。⇒「個別注記などでわかりやすく!」 |

| けい | 継続性の原則 | 企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。⇒「一度決めたら会計処理の方法はやたらと変えないこと!」 |

| ほ | 保守主義の原則 | 企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。⇒「収益は遅く、費用は早めに認識。予想されるリスクは前もって引当てよう!」 |

| たん | 単一性の原則 | 株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。⇒「二重帳簿はダメ!」 |

例えば「し」の原則は、「今期は売上が厳しいから社長のポケットマネーから会社の口座に入れよう。でも、資本金にはしないで同じ貸方の売上にしちゃおう」「この現金収入は本当は売上だけど、税金を払いたくないから、同じ貸方の資本金として処理しちゃおう(脱税!)」とかはダメ!ということです。「けい」は、「減価償却は去年は定率法にしたけど、今年はあまり利益が出なかったから定額法に変えて減価償却費を少なくしちゃおう」とか、「ほ」は、「取引先の倒産が確実だけど、利益を減らしたくないから貸倒引当金を計上するのはやめちゃおう」とかはダメ!ということを言っています。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第42回~第45回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

サムネイル-300x169.jpg)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第42回:簿記知識編その7:決算整理仕訳①(売上原価の算定)

サムネイル-300x169.jpg)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第43回:簿記知識編その8:決算整理仕訳②(経過勘定)

サムネイル-300x169.jpg)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第44回:簿記知識編その9:決算整理仕訳③(減価償却費)

/決算手続・その他サムネイル-300x169.jpg)

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第45回:簿記知識編その10:決算整理仕訳④(貸倒引当金)/決算手続・その他

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。