2024年9月5日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第6回は損益計算書(その2)と題して、損益計算書の基本的な見方や知っておきたい知識・ポイントについて説明します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第19回:損益計算書 知っておきたいその他知識・ポイント①

>>第20回:損益計算書 知っておきたいその他知識・ポイント②

>>第21回:損益計算書 知っておきたいその他知識・ポイント③

>>第22回:損益計算書 知っておきたいその他知識・ポイント④

|

<目次> ■損益計算書(P/L)の基本的な見方 |

■損益計算書(P/L)の基本的な見方

複数期の推移を確認

損益計算書を見るときは、複数期(一般的には最低3期分)の業績推移を確認することが基本です。そして、売上の推移、利益額および利益率の推移に問題がないかを見ます。業績が低迷している場合は当然ですが、大きな波、変動がある場合にもその原因を追究していく必要があります。売上が伸びていて、毎期コンスタントに利益も確保していることが望ましく、減収傾向で利幅も縮小している場合には、当然警戒を要することになります。しかし、与信管理の目線では、逆に売り上げが急拡大している場合こそ注意をすべきです。

売上が急拡大すると、売上債権や在庫が急増することで、必要な運転資金も増えます。その際に、信用力が不十分であることから、運転資金の手当てができず黒字倒産するリスクがあります。また、架空循環取引や融通手形など不正な取引も、不自然に売上高を増大させる原因となります。”自転車操業“という言葉があります。自転車は漕いでいるうちは大丈夫ですが、漕げなくなったときには倒れるのです。

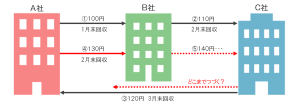

| ◆ 循環取引とは?

循環取引は、複数の企業で商品の転売を繰り返し、架空の売上と利益をでっちあげる取引のことです。最初にA社がB社へ商品を100円で売り、B社がC社へ商品を110円で売り、C社がA社に120円で商品を売ると、それぞれに売上と利益が計上されます。しかし、A社は100円で売った商品を120円で買い戻したことになり、要するに高金利で資金を調達したのと同じことです。この金利相当分を賄うために、また130円でB社へ販売するというようにやめられなくなり、最終的には不自然な売上高の拡大となって現れ、発覚します。

実際に実物商品が動き、物流をともなう取引からスタートすることが多いため、当初は発覚しづらいのですが、いつのまにか伝票とお金のやり取りだけの架空取引(架空循環取引)となる場合が多いようです。大企業の担当者が売上ノルマ達成のために仕掛けるパターンと、中小企業が資金繰りを目的として仕掛けるパターンが見られます。業種的には、季節性のある商品等で在庫取引などが一般的な業界で多く事例が見られますが、近年ではIT業界でも多発しています。これは、ソフトウエアなど商品が目に見えないために、現物確認がしづらく架空売上であることを見破るのが難しいためです。 |

各段階の黒字、赤字の中身を確認

赤字で即倒産というわけではなく、 現金資産がある、資金調達余力がある等で資金が回っている限りは大丈夫ですが、赤字が続けばいずれ限界が来ます。P/Lの最終赤字(当期純損失)は、B/Sの純資産をマイナスする原因となりますので、毎期赤字を積み重ねれば累積損失(繰越利益剰余金のマイナス)が膨らみ、最終的には債務超過へ転落します。当たり前ですが、赤字から脱却できない会社は危ない会社ということになります。

赤字と言っても、粗利益(売上総利益)の赤字、営業段階の赤字、経常段階の赤字、最終段階の赤字(当期純損失)とそれぞれが持つ意味は違っています。営業赤字が続いているということは本業自体が問題であり、最も懸念すべき状況です。また、営業利益が黒字でも、経常利益が常に赤字ということは、本業でいくら稼いでも金利などを賄えない体質であることからやはり問題と考えられえます。逆に当期純損失でも、たまたま突発的な損失が発生しただけで、営業段階や経常段階では毎期黒字であるなら、大きな問題ではない場合もあります。最終段階の赤字だからダメというだけでなく、なぜ赤字なのかということを分析することが大切です。

5つの利益のうち、与信調査でどの段階の利益を最重要視するかは、人や時代によっても異なります。金利が高く、営業外費用が総じて大きかった時代は経常利益を重視するという人が多かった印象です。筆者は、個人的には、本業のもうけである営業段階の利益額や利益率を中心に見ていくのがわかりやすいのではないかと思っています。まず、営業段階の利益が赤字であったり、利益率が非常に低い場合は問題となるわけですが、その原因を見たければ、粗利益率に問題があるのか、販管費コストが過大であるのかをさかのぼって見るという手順です。

営業段階で十分に利幅を確保しているのに、最終利益が赤字である場合、営業外費用や特別損失の中身を確認して、それが一過性のものか体質的なものかを確認します。老舗タイプの企業によくあるのは、今のところ最終段階で黒字を確保しているけれども、毎期営業赤字を計上し、家賃収入(営業外収入)や遊休資産の売却(特別利益)で、最終黒字決算となっている会社です。このような会社は、毎期最終黒字でも、財務内容を見極めながら、将来的、中長期的には警戒しなければならないと言えるでしょう。

利益率の妥当性を確認

損益計算書の売上や利益の規模を絶対額で見ることも必要ですが、更に重要なのは利益率を計算してみることです。利益率も推移を確認することで、売上は伸びているけれども、利幅が低下していることに気がついて、確認してみると、当座の資金繰りのための叩き売り(値下げ販売)の実態が判明するというようなこともあり得ます。

売上高利益率(%) = 各利益 ÷ 売上高 × 100

また、利益水準の妥当性についても、同業他社との比較が重要です。下表は『中小企業実態基本調査令和5年確報(令和4年度決算実績)』のデータから、個人企業を除いた法人企業のデータの集計値より筆者が計算したものです。近年は金利の低下もあり、ほとんどの業種で営業利益率より経常利益率のほうが高くなっています。

当然ですが、製造業に比較して販売業のほうが利益率が低いため、利益確保の観点からも卸売業における与信リスク管理の重要性は相対的に高いということが言えます。

令和4年度(2022年度)の統計データでは、コロナの影響もあり「宿泊業、飲食サービス業」「生活関連サービス業、娯楽業」などの業種では、全体にかなり厳しい業績であったことが見てとれます。

| 全産業 | 建設業 | 製造業 | 情報通信業 | 運輸業, 郵便業 |

卸売業 | 小売業 | 不動産業,物品賃貸業 | 学術研究,専門・技術サービス業 | 宿泊業,飲食サービス業 | 生活関連サービス業,娯楽業 | サービス業(他に分類されないもの) | |

| 総利益率 | 25.4% | 23.1% | 20.3% | 47.6% | 23.3% | 15.1% | 30.3% | 45.2% | 49.4% | 63.8% | 37.9% | 41.2% |

| 営業利益率 | 3.2% | 3.9% | 3.8% | 5.4% | 0.7% | 2.1% | 1.3% | 11.2% | 6.9% | -3.9% | 0.6% | 3.3% |

| 経常利益率 | 4.3% | 5.2% | 5.1% | 6.5% | 1.9% | 2.7% | 2.6% | 10.9% | 9.5% | 1.3% | 2.8% | 4.3% |

| 純利益率 | 2.8% | 4.0% | 3.0% | 3.7% | 1.6% | 1.7% | 1.4% | 8.7% | 6.5% | -0.1% | -1.4% | 2.9% |

※『中小企業実態基本調査令和5年確報(令和4年度決算実績)』のデータから計算(個人企業を除いた法人企業のデータにて算出)

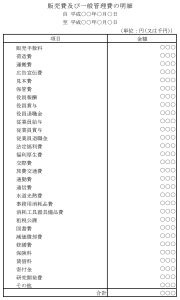

■販売費・一般管理費の明細

損益計算書に販売費及び一般管理費(略して「販管費」と呼びます)の内訳が費目ごとに記載されている場合もありますが、多くの場合は販管費の合計額が示されるのみです。取引先から決算書を直接取得する場合には、忘れずに販管費の明細も徴求するようにしましょう。

販売費は、文字通り販売に関係して発生した費用で、営業スタッフの給与や広告宣伝費などが該当します。一般管理費は、販売費以外の管理活動にかかわる経費で、間接部門のスタッフ給与や事務所の家賃・光熱費、租税公課、減価償却費などです。

販管費で一般的に大きな額を占めるのは人件費ですが、もう一つ見逃せないのは減価償却費です。減価償却費は、非現金支出費用です。減価償却費の分は、実際にはキャッシュアウトしていないので、その分は資金調達したのと同じ効果があります。これを、自己金融効果といいます。また、減価償却費によってお金は出ていないのに利益が圧縮され課税所得が減るため節税効果もあり、企業の資金繰りを分析するうえで減価償却費は必ず確認したい費用です。

減価償却費も、粉飾、利益操作に利用されやすい費目です。利益を捻出するための償却不足がないか、毎期の償却額が恣意的に操作されていないか注意が必要です。

人件費も減価償却費も製造業で製造に関連して発生した費用は、販管費ではなく製造原価に含まれます。

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

※『中小企業の会計に関する基本要領』(2012年2月1日、中小企業の会計に関する検討会)

■損益計算書(P/L)の知っておきたいその他知識・ポイント

法人税等調整額とは?

第5回「損益計算書(P/L)の項目と全体イメージ」のところで省略していましたが、税引前利益の後、当期純利益の前の項目に、「法人税等」(「法人税、住民税及び事業税」)以外に、「法人税等調整額」という項目がある場合があります。B/Sの「繰延税金資産・繰延税金負債」のところ(第4回:貸借対照表(その3))で説明しましたが、P/Lの法人税等調整額も、税効果会計に特有の項目で、会計と税務の考え方のズレ(「一時差異」といいます)を調整して適切な期間損益を計上するためのものです。中小企業で税効果会計を適用しているところは少ないですが、上場会社や会計監査人設置会社等では必ず税効果会計を適用しなければなりません。

減損損失とは?

固定資産や、のれん等の無形資産の収益性が低下した場合に、帳簿価格を回収可能価額まで臨時的に減額する処理が減損会計です。帳簿価格を計画的に減額していく減価償却とは異なる処理です。M&Aの失敗などで、大企業の減損損失がニュースになることが多くなっています。減損損失は、P/Lの特別損失に計上されます。

不自然さへの気づき、P/Lの利益操作に注意

毎期、ギリギリ黒字の会社。特定の許認可業種や官公庁向けの入札をする企業に、その傾向が無きにしも非ずですが、対外信用を取り繕うため、経理的な操作によって無理やり黒字にしている場合もあります。

利益額が不自然に一定の場合も、粉飾の可能性を一応考慮にいれておくべきです。ただし、一方で節税のために、うまく利益をコントロールしている場合もあり得ます(あくまでも合法的な範囲で) 。

会計上の利益は、会計上の操作により容易に粉飾が可能です。減価償却費など非資金費用の未計上や、期末在庫を操作することで売上原価を圧縮する(売上原価=期首棚卸高+当期仕入高-期末棚卸高)などの方法により、利益を簡単にひねり出すことができてしまいます。

損益計算書上のその他ポイント

中小企業では「役員報酬」などの販管費が利益操作の調整弁の役割を果たしていることが多いです。役員報酬等の販管費で費用総額をコントロールして、課税所得を調整することで節税をしている場合もあり、表面上の利益率が低くても、実際には儲かっている会社もあります。

企業が外部に公開する損益計算書では、費用項目は変動費も固定費も全てまとめて表示されていますが、可能であれば、費用明細と併せて分析し、変動費の割合が多いのか、固定費の割合が多いのか、費用構造の状況も把握すると良いです。変動費は、原材料費や光熱費など生産・販売量が増加するとそれに比例して増える費用です。固定費の代表選手は人件費、家賃、減価償却費などの売上があろうがなかろうが発生する費用です。固定費の割合が高い企業は、損益分岐点が高くハイリスク・ハイリターンの収益体質ということになります。

| ◆ 費用構造の違いによる収益体質の違い

今、A社の前期売上高が1億円、費用は変動費が6000万円、固定費が3000万円で、営業利益が1000万円出ていたとします。今期、A社はコロナ禍の影響により当期の売上が20%減少し8000万円になったとします。そうすると、変動費は4800万円に減り、固定費は3000万円のままです。営業利益は200万円になりました。売上が20%減ったのに対し、営業利益は80%減少しました。その翌期にコロナ禍が去って反動で景気がよくなり、仮に売上が1億2000万円に上昇したとします。すると変動費は7200万円に増加、固定費は3000万円のまま、営業利益は1800万円となります。当初の売上から考えると、売上が20%上昇したのに対し、やはり営業利益は80%増加しました。つまり、A社の売上高の変動幅に対する営業利益の変動幅は4倍であると言えます(※これを経営レバレッジ係数と言います)。 B社の前期売上高は1億円、費用構造はA社と逆で、変動費が3000万円、固定費が6000万円とします。この場合、売上高が20%低下すると、営業利益は140%低下し、営業利益は1000万円の黒字から400万円の赤字に転落します。売上高の変動幅に対する営業利益の変動幅は7倍です。B社はA社と同様に景気回復で売上1億2000万円に増加すると、営業利益は2400万円となります。 実際にはあり得ないですが、仮に売上1億円、費用9000万円が全て変動費のC社があったとすると、経営レバレッジ係数は1倍となり、売上高の変動幅と営業利益の変動幅が完全に一致します。当初の売上・費用・利益は3社は全く同じですが、A社はミドルリスク・ミドルリターン、B社はハイリスク・ハイリターン、C社はローリスク・ローリターンの収益体質であることがわかると思います。 |

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第19回~第22回が本ページの内容に沿った内容となっております。動画ではより詳しく解説しており、復習としてもご活用いただけますので、是非ご視聴ください。

>>第19回:損益計算書 知っておきたいその他知識・ポイント①

>>第20回:損益計算書 知っておきたいその他知識・ポイント②

>>第21回:損益計算書 知っておきたいその他知識・ポイント③

>>第22回:損益計算書 知っておきたいその他知識・ポイント④

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。