2024年6月19日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

|

<目次> ■B/Sの主な項目:固定資産 |

■B/Sの主な項目:固定資産

B/Sで見られる主な項目について説明します。今回は固定資産の項目についてです。

有形固定資産

有形固定資産は 「 土地 」「 建物 」「機械装置」 などの文字通り形のある資産ですが、 本業事業のために長期にわたって使用収益できる資産です。そのほか「構築物」「工具・器具・備品」「車両運搬具」などがあります。

「建設仮勘定」は、建設中の建物や製作中の機械設備など未完成の有形固定資産です。そのためにすでに支払った手付金などの額が計上されます。評価額ではありませんので、換金価値を示すものではありません。また、財務分析で「経営資本」を求める際などには、総資産から控除します。

「リース資産」も有形固定資産です。リースの形態には、オペレーティング・リースとファイナンス・リースがありますが、ファイナンス・リース取引で生じたものが「リース資産」になります。解約ができず(ノンキャンセラブル)、借り手が維持費などのコストも払う(フルペイアウト)ので、 お金を借りて自身で所有する資産とほぼ同じような会計上の扱いを受け、減価償却も実施します。ただし、基本的には所有権はリース会社にありますので、債権者の立場で見る場合、他の自社所有の有形固定資産と区別して評価する必要があります 。

| ◆ 減価償却とは? ◆

本社社屋や工場・倉庫・店舗などの「建物」や、生産に使う「機械設備」などの有形固定資産は、年月の経過とともに価値が徐々に減ると考えられます。また、複数期にわたって利用するため、取得時の期のみにすべて費用計上するのは合理的ではありません(これは“期間損益”の適正化という会計上の観点です)。そこで複数期にわたって、 決算時に価値の減少分を帳簿価格から減少させ、同時にその分を毎期費用計上するという方法をとります。それが有形固定資産の“減価償却”です。ただし、「土地」は使用による価値の減少はないため、減価償却はありません 。また、「建設仮勘定」も減価償却はありません。 決算書の注記で減価償却累計額を確認することで、取得原価から簿価が累計でどれだけ減少したかがわかります( B/Sの固定資産に減価償却累計額を個別の勘定ごとにマイナス表示している場合もあります)。また、注記には「定率法」「定額法」などその会社が採用している減価償却の方法も記載されています。減価償却費は実際にはキャッシュの流出のない費用ですので、恣意的な運用がなされやすい科目です。実体がボロボロの設備なのに、簿価が高額のまま計上されていれば、償却不足の可能性が考えられます 。 |

無形固定資産

無形固定資産は「特許権」「商標権」などの知的財産権や、「ソフトウエア」「電話加入権」「のれん」などがあります。有形固定資産と同様に、会社が長期的に収益を上げるために保有する資産で、償却の対象となる償却性資産です。ただし、無形固定資産(と繰延資産)については、有形固定資産と異なり、償却累計額の注記は義務ではないため、1期分の決算書からは現在の簿価(純額)しか読み取れません。

ここでの無形固定資産に計上される「ソフトウエア」は、自社利用目的のソフトウエアです(研究開発目的や、市場販売目的、受注制作目的のソフトウエアなど、目的によって会計ルールが異なります)。ソフトウエアの償却期間は原則 5年以内です。また、無形固定資産には「ソフトウエア仮勘定」というものもあります。これは、建設仮勘定と同じ考え方です。

「のれん」は、M&Aが一般化した昨今、非常に重要性を増している科目です。 買収した会社や事業の‟時価の”純資産額と、実際に支払った買収対価(取得原価)の差額を「のれん」として計上 し、原則 20 年以内に償却します。ちなみに通常、のれんはプラスの値となりますが、経営不振企業を買収するなどした場合には、差額がマイナスとなる場合もあります。この場合は「負ののれん発生益」としてB/SではなくP/Lの特別利益に計上します。余談ですが、有名フィットネス企業を傘下に持つ某大手グループは、この仕組みを利用して赤字会社を次々と買い、表向きの好決算を演出していました。まさに会計のカラクリというものです。しかし、問題会社ばかりですから、のちのち実際に大きな損失として跳ね返ったわけです。

投資その他の資産

主なものに「関係会社株式」「投資有価証券」や「長期貸付金」などがあります。「投資有価証券」については、流動資産の「有価証券」のところで、どのような有価証券が固定資産の「投資有価証券」に含まれるかについて説明していますので、そちらを参照してください。

「関係会社株式」は、子会社と関連会社の株式を合計したものです。大まかに言えば、子会社とは株式の50 %超を保有し経営を支配している会社、関連会社は株式の 20 %以上 50 %以下を保有して経営方針に重要な影響を与えることができる会社です。厳密な定義では、50 %以下でも一定の要件のもと子会社となったり、 20%以下でも関連会社となる場合があります。余裕のある方はネットなどで調べてみてください。

「長期貸付金」も流動資産の「短期貸付金」と同様の性質のものですが、ワンイヤールールで、回収期日が決算日の翌日から 1年を超えるものが該当します。

上記でここまで例示したような資産が「投資その他の資産」の主なものとしてよく紹介されますが、中小企業の決算書上で、むしろよく見かけるのは「出資金」や「保証金」などの勘定です。「出資金」は会社ではなく業界組合への出資など、「保証金」は賃貸物件の敷金、仕入先やリース会社へ担保として差し入れたものなどが具体例となります。

また、すでに説明した経過勘定のほとんどが流動項目に分類されますが、「長期前払費用」はワンイヤールールの適用により固定資産に計上します。

■B/Sの主な項目:繰延資産

繰延資産については前回第2回で少し説明しましたが、本来はすでに支出された費用であるものの、その効果が 1 年以上に及ぶと解釈し、いわば便宜的に計上している財産価値のない資産です。繰り返しになりますが、多額の計上や、毎期償却されずに同じ項目がずっと残っている場合には、要注意と言えるでしょう。

このような換金価値のない資産が無制限に計上されるのは問題ですので、会社法施行後、会計ルール上計上可能な繰延資産は「株式交付費」「社債発行費」「創立費」「開業費」「開発費」の5つのみとなっています。

| 種類 | 説明 | 償却期間 |

|---|---|---|

| ①株式交付費 | 株式募集のためにかかった諸費用。本来は営業外費用だが繰延資産に計上できる | 3年以内(定額法) |

| ②社債発行費 | 社債(と新株予約権)発行にかかった諸費用。本来は営業外費用だが繰延資産に計上できる | 社債償還期間(利息法) ※新株予約権は3年以内(定額法) |

| ③創立費 | 会社設立にかかった諸費用。本来は営業外費用だが繰延資産に計上できる | 5年以内(定額法) |

| ④開業費 | 設立後の営業開始までの準備費用。本来は販管費だが繰延資産に計上できる | 5年以内(定額法) |

| ⑤開発費 | 新技術採用・新市場開拓などにかかった諸費用。本来は売上原価や販管費。研究開発費とは異なる | 5年以内(定額法)、ほか合理的な方法 |

以上は会社法などに基づく正規の会計基準を前提とした説明ですが、税法上認められている繰延資産が載っている場合もあります。近年、時々見かけるものでいうと「太陽光発電受益者負担金」というものがあります。多角化で太陽光発電事業に参入した企業に見られます。

■B/Sの主な項目:流動負債

流動負債の主なものは「支払手形」「買掛金」「短期借入金」です。また、手形の電子化で「電子記録債務」という科目もあります。建設業では「工事未払金」が買掛金に相当します。

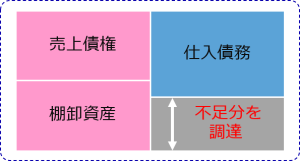

「支払手形」(及び「電子記録債務」)と「買掛金」を併せて買入債務(=支払債務、買掛債務、仕入債務)と言います。買入債務は売上債権とは逆の概念です。支払手形は仕入時に手形で支払った額で、買掛金は代金をまだ支払っていない額のうち支払手形を除いた額が計上されています。

「短期借入金」は、金融機関等からの借入のうち、ワンイヤールールにより、返済期日が決算日の翌日から 1年以内のものです。「1年以内返済長期借入金」が含まれている場合もあります。

短期借入金は、運転資金の調達が基本的な目的です。必要な運転資金の額を計算式で示すと、「売上債権+棚卸資産-仕入債務」となります。一般的に、売上債権と棚卸資産を足した額(まだお金にならない分)と仕入債務(まだ支払わなくてよい分)を比較すると、まだお金にならない分のほうが多くなっているのが普通ですので、この分をなんらかの方法で調達できなければ資金ショートしてしまいます。また、短期借入の返済原資は、売上債権(及びその元となる在庫)になりますので、これらに不良性のものが含まれていると返済に支障をきたすことになります。

その他の流動負債としては、「前受金」「未払金」「仮受金」「預り金」など様々なものがあります。また、流動資産と同じく経過勘定として「未払費用」 「前受収益」があります。その他、「未払法人税等」「未払消費税」などの税関連の項目、「賞与引当金」などの負債性引当金(将来の支出に備える引当金)などがあります。

■B/Sの主な項目:固定負債

固定負債の主なものは「社債」「長期借入金」、負債性引当金(将来の支出に備える引当金)の「退職給付引当金」などです。リース資産に対応したリース料の未払金である「リース負債」もあります。

「社債」は中小企業の決算書で見かけることは少ないです。社債券の発行による資金調達は借入と同じく負債となりますが、株式と同じく投資家から直接調達する手段(‟直接金融“)です。元本の返済および社債利息のコストが生じます。ご興味があれば発行形態なども調べてみてください(※平価発行、割引発行、打歩発行)。

「長期借入金」は金融機関等からの借入のうち、返済期日が決算日の翌日から 1年を超えるものです。大企業、中小企業の決算書を問わず「長期借入金」が固定負債の主役です。短期借入金の目的が、主に運転資金であったのと対照的に、長期借入金の目的は主に設備資金です。設備投資は多額の投資が必要なうえ、それが収益を生み出す効果は長期にわたります。従って、本来は自己資本によって設備資金が賄われていることが理想です。しかし、内部留保が不十分な会社では、いつまでたってもニーズに対応した設備投資ができず機会損失となってしまいます。そのため、次善の策としては自己資本に加えて、この長期借入金(固定負債)によって賄うという考え方になります。翻って、設備資金を短期的な資金で賄っている状況は、安全性に問題があると言えます。

その他の固定負債には「資産除去債務」「預かり保証金」「預かり敷金」、ワンイヤールールにより決算日の翌日から1年を越えて支払期日が到来する「長期未払金」などがあります。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第5回~第9回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第05回:貸借対照表の主な項目 その3:固定資産①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第06回:貸借対照表の主な項目 その4:固定資産②

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第07回:貸借対照表の主な項目 その5:繰延資産

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第08回:貸借対照表の主な項目 その6:流動負債

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第09回:貸借対照表の主な項目 その7:固定負債

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら