2025年7月3日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第16回は「キャッシュフロー計算書(その1)」と題して、キャッシュフロー計算書の基本概要について解説します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第46回:キャッシュフロー計算書の概要

>>第47回:キャッシュフロー計算書の基本構造

|

<目次> ■キャッシュフロー計算書とは |

■キャッシュフロー計算書とは

「キャッシュ」と「フロー」の間に「・」を入れて「キャッシュ・フロー計算書」と表記するのが正式です(以下「CF計算書」と表記します)。その名のとおりですが、一定期間のお金の流れを表すものです。

CF計算書は歴史的にはB/SやP/Lと比べると相当に新しく、日本の上場企業で開示が義務となったのは2000年3月期からです。CF計算書は、いわばB/SとP/Lの弱点を埋めるために存在する決算書と言ってよいでしょう。

P/Lの項目で説明しましたが、P/Lは発生主義という会計ルールに則り期間損益を計算するため、直接キャッシュ(現金)の増減を表していません。また、B/Sの現預金はその時点の残高はわかりますが、どのような理由で増減したのかはわかりません。

まさに「勘定あって銭足らず」で、P/Lが黒字でも、キャッシュが不足すれば会社は倒産してしまいます。従って、CF計算書は与信調査においても最重要視すべき書類と言えます。

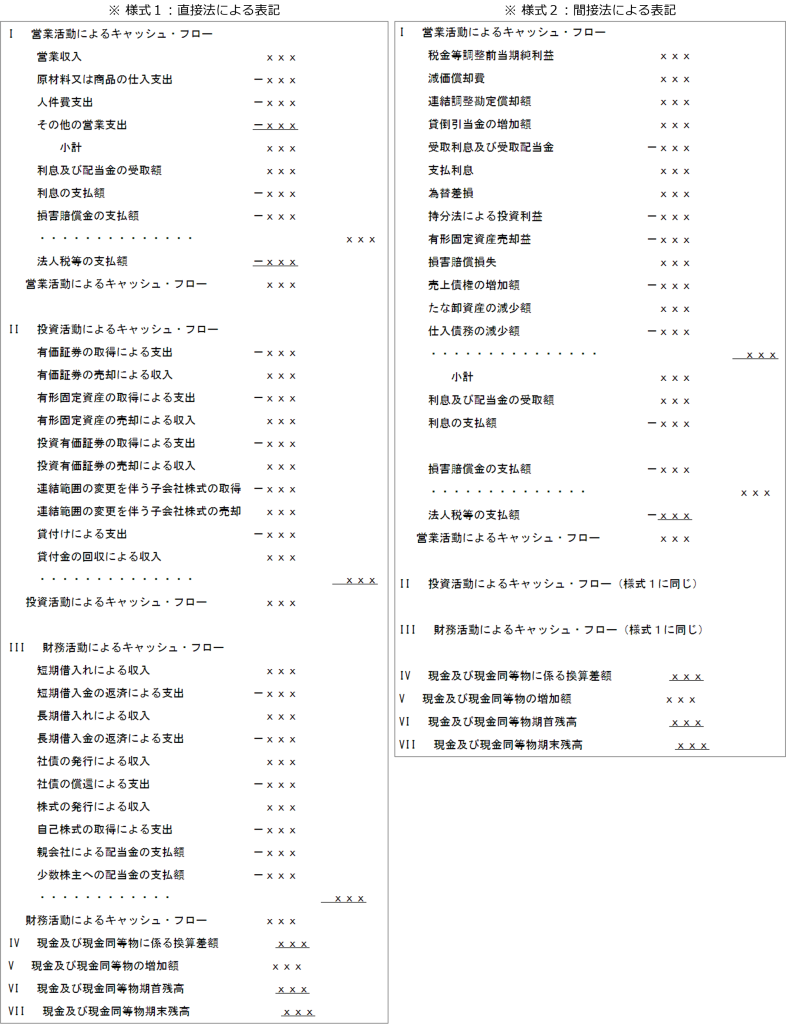

※ひな型:『連結キャッシュ・フロー計算書等の作成基準注解』(1998年3月13日、企業会計審議会)

※ひな型:『連結キャッシュ・フロー計算書等の作成基準注解』(1998年3月13日、企業会計審議会)

■なぜ、損益と現金収支がズレるのか

「勘定合って銭足らず」、この言葉は「理論と実際の不一致」を例えて言う慣用句ですが、会社経営においては例え話ではなく、実際に損益計算書では黒字なのに実際の手元現金は不足するような状況が起きます。

黒字倒産という言葉がありますが、見た目の財務内容がいくら良好で、利益が出ていたとしても、資金がショートしてしまえば御仕舞です。したがって与信管理では、損益計算書で示される「損益」と、実際のキャッシュの「収支」がズレる理由を理解して、取引先の資金状況を推測する必要があります。

|

損益と現金収支がズレる理由

|

これらのズレを解き明かしてくれる決算書が「キャッシュフロー計算書」ですが、上場会社以外、これを作成して対外的に公表している会社はほとんどありません。読み方を理解するだけでなく、自身でも簡易的なキャッシュフロー計算書を作成できるようになると良いでしょう。

■キャッシュフロー計算書の基本構造

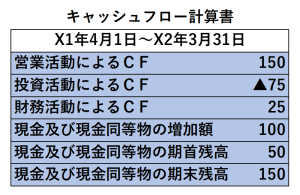

CF計算書は「期首のキャッシュ残高」⇒「期中のキャッシュの増減額」⇒その結果としての「期末のキャッシュ残高」を示すものです。これが基本です。

そして期中のキャッシュの増減については、それが「営業活動」で生じたものか、「投資活動」で生じたものか、「財務活動」で生じたものか、わかりやすく区分して表示する構造となっています。

現金及び現金同等物とは?

上記の説明において「キャッシュ」と書きましたが、CF計算書におけるキャッシュは「現金及び現金同等物」と呼ばれるものです。これは、B/Sの「現金及び預金」とはほぼ同じですが、全く同じではありません。CF計算書の「現金及び現金同等物の期末残高」とB/Sの「現金及び預金」が一致しないことがあります。そんな場合はちょっと面食らうかもしれませんが、これは双方の定義がそもそも若干異なるために生じるものです。

会計の専門家ではない我々は細かい定義まで暗記する必要はないと思いますが、「現金及び現金同等物」には、3か月を超える定期預金が含まれないため、このような定期預金が多い会社では、CF計算書の「現金及び現金同等物」とB/Sの「現金及び預金」の額の差が大きくなります。その他、現金及び現金同等物には、コマーシャルペーパーが含まれたり、いくつか違いがあります。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、おおまかなイメージとしては、P/Lの営業利益段階までの活動についての現金収支を表したものに近いです。しかし、それは営業CF項目の「小計」までです。

「小計」などと地味なネーミングがついていますが、これが“真の”純粋な営業活動によるキャッシュフローと呼べるものです。筆者は、この「小計」のネーミングが悪すぎると思っています。“純粋営業キャッシュフロー”などの名称であれば、主役級の項目であることがわかりやすくなると思うのですが。

では、営業CFにおける小計より下の項目は何かと言えば、「投資活動」にも分類できず、「財務活動」にも分類できない「その他」の項目です。主なものは税金の支払い、利息や受取配当金関係ですが、その他に保険金収入などの営業外の収入や、損害賠償の支払いなどが該当します。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、設備投資やM&Aなどのイメージです。有形、無形の固定資産の取得・売却、有価証券の取得・売却、外部への貸付けの実行などが含まれます。P/Lの動きよりB/Sの動きが多く反映される部分です。借入れは財務活動ですが、貸付けは投資活動に含まれます。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、資金調達と返済です。長短借入れによる調達と返済、社債等の発行と償還、新株発行による調達、さらに配当金の支払いなどが含まれます。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第46回、第47回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第46回:キャッシュフロー計算書の概要

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第46回:キャッシュフロー計算書の概要

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第47回:キャッシュフロー計算書の基本構造

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第47回:キャッシュフロー計算書の基本構造

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら