2026年2月17日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第23回は「連結決算書(2)」と題して、連結財務諸表が作成される過程について、専門の会計知識がなくても、決算書を分析する立場の人がイメージできるように図表などを用いて解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

|

<目次> ■連結決算の基本的な知識を得ることの意義 |

■連結決算の基本的な知識を得ることの意義

まず、連結決算書を作成する方法に関する知識(資本連結や成果連結の知識など)があれば、取引先のグループの連結決算を推定して作成することができるかどうかですが、これに関してはグループ内の内部取引の実態がつかめなければ、仮に取引先のグループ会社の決算書を全て入手できたとしても、部外者である私たちが正確な連結決算書を作成することはできません。従って、経理部門以外の与信管理担当者が連結決算に関する高度な知識を習得することまでは必ずしも必要ではないと思います。

とはいえ、連結決算の基本的な知識を知っておくことで単体決算の盲点やそれを分析することの限界を知ることはできます。そのため、連結決算書の作られ方の基本知識として、投資と資本の相殺消去やグループ間取引の相殺、未実現利益の消去などについてはある程度知っておくことはムダにはなりません。

単体決算書の代表的な盲点の一つには、俗に「飛ばし」と言いますが、グループ会社に含み損をかかえた有価証券などの不良資産を押し付けたりして、親会社自身の単体の決算の見栄えをよくするようなことがあります。バブル崩壊のころ、上場会社の一部ではこのような粉飾が横行しました。

もう一つの盲点は、実際には業績が悪くても、子会社との取引で売上を立てたり、グループ会社の間で売上と利益を循環させることで、見かけ上の好業績を演出したりすることです。これらは、単体の決算書を眺めていても見破ることは難しいのです。

中小企業の単体決算書の分析(定量分析)は、やはり限界があるということになります。定量分析だけに頼らず、実際の取引ぶりや現場で感じる情報、業界内での噂や評判などにもアンテナを張り、それら数字以外の定性情報もより重視すべきであるということが、この点からも言えるでしょう。

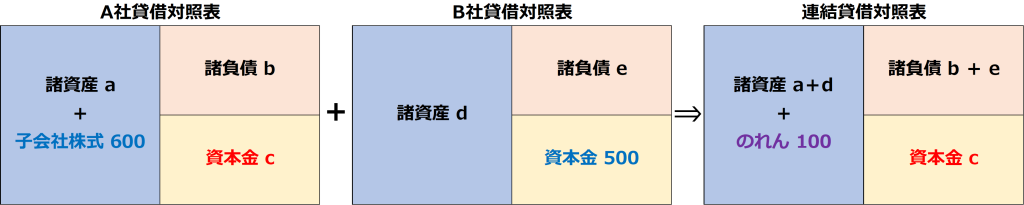

■連結決算書の作られ方 B/Sの連結イメージ

以下はA社がB社の株式を100%を取得した時点のB/Sの連結イメージです。例えば、B社の時価の純資産が500万円であるところ、A社がB社の株式100%を600万円で買収したケースを考えます。話を単純化するために、両社の純資産は資本金のみとしています。

連結B/SではA社B/Sの「子会社株式600」とB社B/Sの「資本金500」が投資と資本の相殺消去でなくなり、連結B/Sの「資本金」は親会社の資本金だけが残ることがわかるかと思います。そして、その消去差額分の100が連結B/Sに「のれん100」として計上される形です。

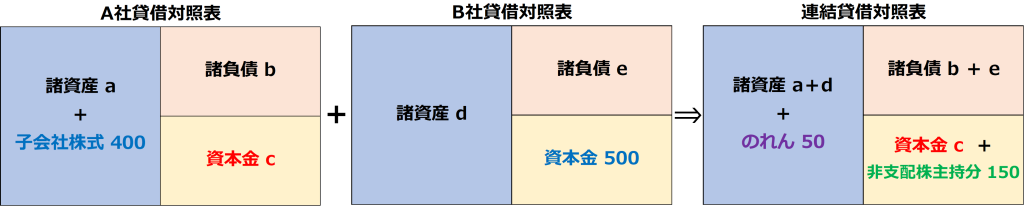

下図は時価の純資産が500万円のB社の株式70%(時価350万円相当)を400万円で取得した場合です。B社純資産のうち30%分の150万円は「非支配株主持分」として連結B/S純資産に表示します。

これを、A社とB社のB/Sを単純合算した後にの連結修正仕訳で表すと以下のような仕訳となります。

■連結決算書の作られ方 P/Lの連結イメージ

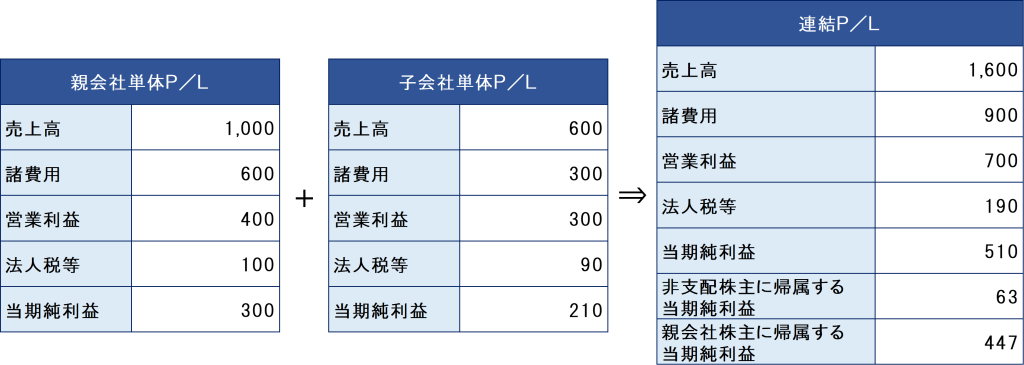

親会社A社と出資比率70%子会社のB社のP/Lの連結イメージです。ここでは、親会社と子会社の間で一切の内部取引はないものと仮定して単純合算しています。非支配株主に帰属する損益は、子会社の当期純利益に、非支配株主側の出資比率を乗じて算出します。

しかし、内部取引があるケースでは、単純合算では正しい連結P/Lにはなりません。例えば、親会社A社が80万円で仕入れた商品を子会社B社に100万円で販売したケースで、なおかつその商品が子会社に在庫として留まっている場合を考えます。このままA社とB社のP/Lを合算してしまうと、企業グループで考えた場合には、親会社のほうで計上された売上高100万円と子会社のほうで計上されている同額の仕入高が余分です。また、仕入額との差額として計上されている20万円分の利益が、実際には未実現の利益(実際には外部に売れていない)です。これを相殺、消去する連結修正仕訳を参考までに示します。

これらに加え、仮に掛け取引で債権債務の残高がある場合には、B/S上の売上債権と買掛債務の相殺も必要です(対応する貸倒引当金の消去も必要)。これ以外にも、子会社からの配当、親会社と子会社の間の資産のやりとりや資金貸借取引がある場合など、連結決算書を作成する上で相殺や消去すべき事項が色々とありますので、やはり単体の決算書を単純合算するだけでは正しい連結決算書にならないことが理解できるかと思います。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第60回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第60回:連結決算書の作られ方を理解する

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第60回:連結決算書の作られ方を理解する

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら