2026年2月16日

最も初歩的で古今東西を問わない粉飾決算の手口は、資産勘定の水増し、特に売掛債権と在庫の過大計上による利益の粉飾です。

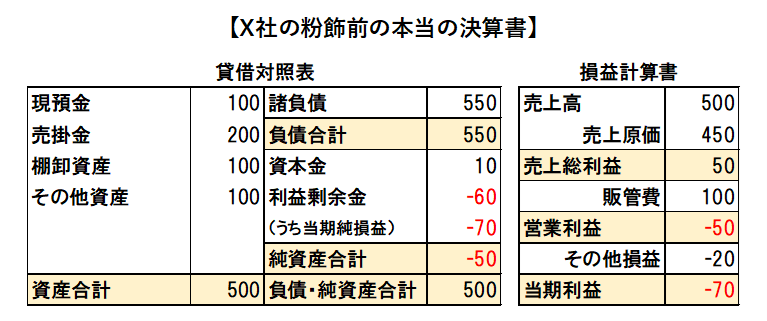

仮定の話ですが、X社は昨今の資材高や人件費の高騰を受けて、損益計算書(P/L)は営業段階から赤字を計上。貸借対照表(B/S)も債務超過に転落してしまいました。X社長は、このままでは金融機関や取引先に見放されると考え、粉飾によって赤字を隠蔽しようと考えます。

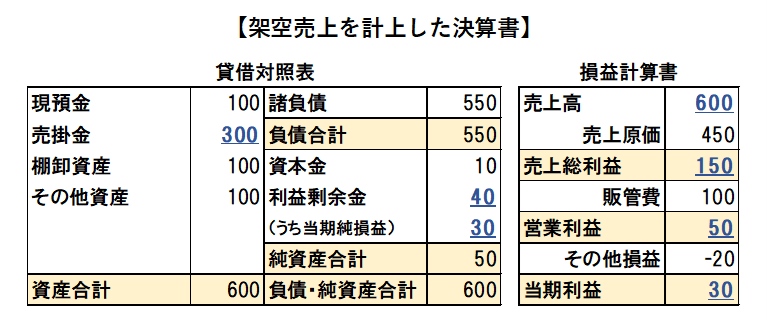

まず最初に考えたのは架空の売上100を追加計上することです。「借方:売掛金100/貸方:売上100」という仕訳を切ることでB/Sでは架空の売掛金100が、P/Lでは架空の売上100が追加計上されます。

これにより、P/Lは黒字決算になり、連動してB/Sの利益剰余金もプラスを維持することができました。

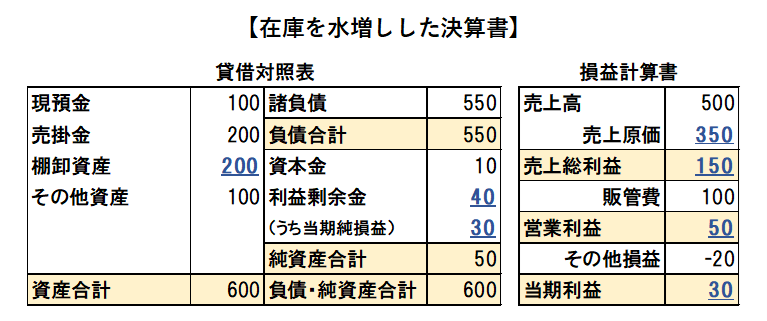

しかし、この手法では売掛先との関係で金融機関にバレるかもしれないとX社長は不安になり、自社だけで粉飾操作が完結する在庫の水増しで粉飾をすることにしました。在庫(棚卸資産)を100増やしてみます。

売上原価は「期首在庫+当期仕入-期末在庫」で計算されるため、期末在庫を本来より100過大に計上することで、売上原価を圧縮でき、やはり黒字化できます。

これら粉飾手法は、いずれも当期の赤字を誤魔化せたとしても、翌期以降に歪みが現れます。架空計上の売掛金100は回収されることはありませんし、過大な在庫は翌期の決算では、売上原価の増加要因となってしまいます。

将来、それら水増し分を吸収できるほど劇的に業績が持ち直せるならよいのですが、翌期以降も赤字の隠蔽が続いた場合には、粉飾による歪みが増大し続けてしまいます。

架空売上を続ければ、売上債権は増え続け、在庫操作で売上原価を小さく見せるには、過大な期首在庫以上に期末在庫を大きくする必要があります。

このようにこれらの粉飾手法では、売掛債権や在庫が増え続けるのが典型的な副作用ですので、売上債権回転率や在庫回転率などの財務指標分析が粉飾を見抜く大きな手掛かりとなります。また売上総利益率が不自然に上昇する傾向もありますので、覚えておくとよいでしょう。

(木津川)

■ トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

■ 財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。