2026年1月20日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第22回は「連結決算書(1)」と題して、連結決算書(連結財務諸表)の概要や、連結子会社や持分法適用会社などの連結範囲に関する基本知識について解説します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第58回:連結決算書の基本知識

>>第59回:連結決算書と個別決算書の違い

■連結財務諸表と個別財務諸表は何が違うのか

単体の決算書は1社の決算書ですが、子会社などのグループ会社がある場合における連結の決算書はグループ会社全体の財政状況や経営成績を示す決算書です。しかし、親会社と子会社のそれぞれの単体の決算書(個別財務諸表)を単純に合算しても、連結財務諸表にはなりません。

その理由の一つには、親会社が投資している額は親会社の単体決算書では固定資産に「関係会社株式」として計上されている一方で、子会社のほうでは「資本金」などの形で純資産の部に計上されています。しかし、これは同一グループの中で資金を移動しているにすぎないので、連結バランスシートの上では、この親会社側の“投資”と子会社側の“資本”を相殺して消去する必要があります。この処理を資本連結と言います。

また、親子会社間での売買取引がある場合も、それが最終的に外部の第三者に売れていなければ、グループを一体としてみた場合には、まだ売れていないのと同じです。しかし、単純に合算すると売上や利益が過大に計上されてしまいます。そのため、お互いの売上と売上原価、売掛債権と仕入債務などを相殺消去したり、さらに在庫に含まれる未実現の利益を消去したりする必要があります。これは成果連結と呼ばれる処理です。

連結決算書は、グループ会社のそれぞれの単体の決算書を合算した後に、投資と資本の相殺消去や、成果連結の諸々の処理が施されたものです。従って、取引先が上場会社など連結財務諸表の開示がある会社の場合には、グループの財政状況と経営成績の実態をより正確に示す連結決算書の内容を重視して分析対象とすることになります。

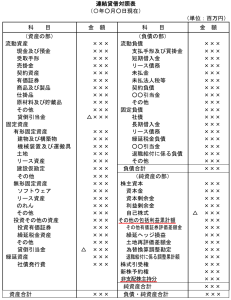

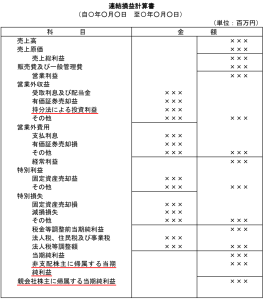

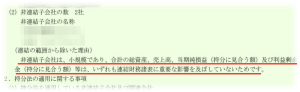

連結貸借対照表と連結損益計算書のひな型

連結決算書のひな型を見て、単体(個別)の決算書と違う部分がありますでしょうか?

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

単体決算書では見られなかった項目として、連結B/Sでは「非支配株主持分」や「その他の包括利益累計額」が、連結P/Lでは「持分法による投資利益」「非支配株主に帰属する当期純利益」「親会社株主に帰属する当期純利益」などがあります。

その他にもB/Sでは「退職給付に係る負債」、P/Lでは「税金等調整前当期純利益」など、単体決算書とは若干異なる表記が見られます。

■連結貸借対照表に特有の項目

非支配株主持分

親会社の出資比率が100%未満のケースでは、その子会社には親会社とは別に「親会社以外のその他株主」が存在することになります。この親会社以外のその他の株主のことを「非支配株主」といいます。

連結決算で資本連結する際に、子会社の資本のうち親会社に帰属する部分は投資と資本を相殺します(差額がある場合は「のれん」も計上)が、子会社の資本のうち非支配株主に帰属する部分については「非支配株主持分」として連結B/Sの純資産の部に表示します。

その他の包括利益累計額

専門的な定義は違うかもしれませんが、単体B/Sにおける「評価・換算差額等」と同じです。そのなかで連結特有の内訳項目としては、海外子会社の連結時に生じる「為替勘定調整差額金」という項目があります。

「包括利益」とは簡単に言えば、資本取引で生じたものを除く2期の間における純資産の差です。そのうちの「その他の包括利益」は、当期純利益以外の純資産を増減させる要因、つまり“含み損益”のことです。「包括利益 = 当期純利益 + その他包括利益」という関係になります。上場会社の場合は、現在「包括利益計算書」というものを別途開示することになっていますが、与信管理の実務ではあまり重視されていないように思います。

退職給付に係る負債

こちらも細かい定義の違いがあるのかもしれませんが、単体B/Sにおける「退職給付引当金」と同じです。「退職給付に係る負債」は、連結B/Sの「固定負債」に表示されます。

■連結損益計算書に特有の項目

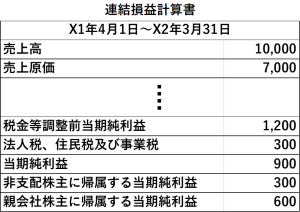

非支配株主に帰属する当期純利益、親会社株主に帰属する当期純利益

連結P/Lの「当期純利益」には、連結対象子会社の利益のうち非支配株主に帰属する部分の利益も含まれています。そこで「当期純利益」の下に「非支配株主に帰属する当期純利益」を表示し、それを差し引いた額として、純粋に親会社の株主に帰属する利益を「親会社株主に帰属する当期純利益」として表示する形を取っています。

つまりその関係性は「当期純利益 - 非支配株主に帰属する当期純利益 = 親会社株主に帰属する当期純利益」となります。

税金等調整前当期純利益

単体P/Lにおける「税引前当期純利益」と同じです。連結と単体で表記が違う理由を筆者は知りません。

持分法による投資利益(営業外収益)、持分法による投資損失(営業外費用)

「持分法による投資損益」勘定は、連結対象子会社以外の関連会社など(※これらを持分法適用会社と言います)の最終損益(当期純利益または純損失)を、持株比率に応じて連結決算に反映させるための損益勘定です。

例えば、出資比率が30%の関連会社の当期純利益が100万円であった場合、連結P/Lの「持分法による投資利益」として30万円計上し、連結B/Sでは「投資有価証券」を30万円分増加させる形で反映します。この仕訳は「(借方)投資有価証券/(貸方)持分法による投資損益」というたったの一行の仕訳で済むので、子会社の連結を“全部連結”というのに対し、持分法適用会社の連結は‟一行連結“と呼ばれます。

■連結範囲について

連結対象子会社とは?

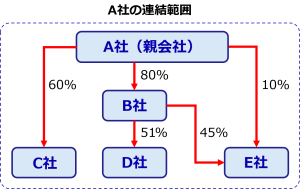

連結決算の対象として“全部連結”する会社は、会計上の子会社です。子会社の大雑把な理解としては、出資比率が50%を超える会社ですが、正確には議決権の所有割合が50%を超える会社のことです。

また、議決権の所有割合が50%以下であっても、実質的にその会社の意思決定機関(株主総会など)を支配している場合には子会社となります(※これを「支配力基準」といいます)。なお、直接出資先だけでなく、孫会社など間接出資を通じて意思決定を実質的に支配している場合にも、その孫会社などは連結対象となります。

ただし、重要性の乏しい子会社(親会社による支配が一時的だったり、金額の規模が極めて小さかったりするケース)は、連結対象から除かれるときがあります。

持分法適用会社とは?

連結決算の際に持分法という方法で連結する関連会社のことです。関連会社は、子会社のようにB/SやP/Lの全体を合算して全部連結するのではなく、持分法(通称“一行連結”)という簡便な方法で連結します。関連会社は意思決定に‟重要な影響”を及ぼすことができる会社のことです(意思決定を支配まではしていない)。

一般的に、議決権の保有割合が20%以上50%以下の会社が関連会社に該当します。ただし、子会社の定義と同じように議決権の保有割合だけでなく、その他の要件により実質的に‟重要な影響”を及ぼすことができる場合には、15%以上20%未満でも関連会社となり、持分法適用会社となります。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第58回・第59回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第58回:連結決算書の基本知識

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第58回:連結決算書の基本知識

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第59回:連結決算書と個別決算書の違い

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第59回:連結決算書と個別決算書の違い

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら