2025年10月30日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第19回は「推定キャッシュフロー計算書の作成」と題して、取引先の貸借対照表と損益計算書を使って、推定のキャッシュフロー計算書を作成する手順について解説しています。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第53回:推定キャッシュフロー計算書の作成①

>>第54回:推定キャッシュフロー計算書の作成②

|

<目次> |

■取引先のB/SとP/Lから資金繰り状況を推定する方法

与信管理では取引先の資金繰りに最も関心があるため、CF計算書こそ最重要の決算書と言えます。しかし、上場会社を除き、これを作成して対外的に公表している会社はまれです。そのため、中小企業の取引先の資金状況を分析するには、キャッシュフローの状況を間接的に導き出す必要があります。

ベテラン審査担当者の方々のお話を聞くと、まだCF計算書というものが普及する前の時代から、B/Sの2期間の増減値をベースに「資金運用表」や「資金移動表」というものを作成して資金分析にあたられたり、経常収入と経常支出を間接的に導き出したうえで「経常収支尻」や「経常収支比率」を算定するなどの方法で、取引先のキャッシュフローの状況を推定し分析してきた歴史があります。

「資金運用表」や「資金移動表」の作り方は、このコラムでは割愛いたしますが、これらの分析手法に共通する基本的な考え方は、借方(資産)の増加は資金の流出、貸方(負債と資本)の増加は資金の流入ということです。さらに非資金費用項目等の調整を加味して、発生主義を現金主義に組み替えます。

経常収入や経常支出の導出も同様に、売上や諸費用に関係する資産・負債の増減を加味することで、実際の資金収支を導いています。これらはキャッシュフロー計算書の間接法とほぼ同じ考え方です。

経常収入 = 売上高 - 売上債権の増加額 + 前受金の増加額 + 営業外収益

- 未収収益の増加額 + 前受収益の増加額

経常支出 = 売上原価 + 棚卸資産の増加額 - 仕入債務の増加額 + 前払金の増加額 + 販管費 + 営業外費用

+ 前払費用の増加額 - 未払費用の増加額 - 減価償却費 - 各種引当金の増加額

経常収入から経常支出を差し引いたものが「経常収支(尻)」といい、これがマイナスであるならば、その分は、何らかの方法で資金を手当しなければならないことになります。

■推定キャッシュフロー計算書の作成手順の例

外部の債権者が取引先のP/Lおよび2期のB/Sから「資金移動表」等を作成するのは伝統的な方法ですが、最近では同じ考え方に基づき、間接的に「推定キャッシュフロー計算書」を作成することも行われています。

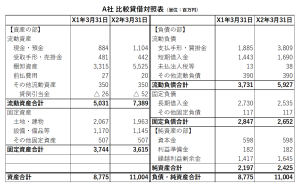

下記のキャッシュフロー計算書は、上記にあるA社の直近期のP/Lと2期の比較B/S数値を基に推定して作成したものです。

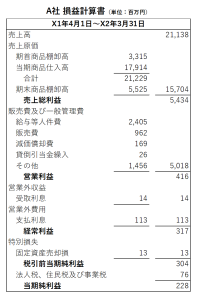

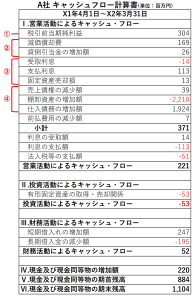

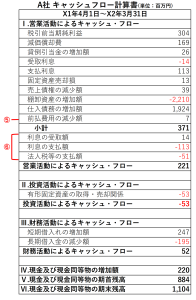

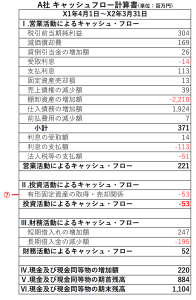

①スタート地点から説明しますと、まず「税引前当期純利益」はP/Lからそのまま転記しています。

②次は非資金費用の考慮です。減価償却費はP/Lの販管費明細から転記して“加算”します。貸倒引当金は2期のB/Sの差額を求め、増加しているので“加算”します。これらは、会計上の損益項目であるもののキャッシュは出ていないため加算します。もし、引当金が減少していれば減算となります。

③純粋な営業活動と関係ない損益項目を「小計」に含めたくない為、P/Lの営業外の損益項目の影響を除去します。つまり、受取利息は“減算”し、支払利息は“加算”します。特別損益の固定資産売却損も営業活動とは関係ない為、“加算”します。

④次は運転資金の収支ズレです。B/Sの売上債権が減少しているので“加算”、棚卸資産の増加分は“減算”、仕入債務の増加分は“加算”します。とにかく、資産の増加と負債の減少はキャッシュアウト、資産の減少と負債の増加はキャッシュインであるということを覚えておけば大丈夫です。この例でも、在庫の増加が大きなキャッシュアウト要因であることが理解できると思います。

⑤ 次に、運転資本以外のその他の営業活動関連資産及び負債の増減調整です。ここでは、流動資産の前払費用が減少している部分を反映させます。資産の減少は“加算”です。ただし、この前払費用が営業関連の費用に関係するものかどうかは、B/Sからはわかりませんので、あくまでも推定です。前払利息など営業外関連である可能性もあります。

ここまでで純粋な営業CFを示す「小計」が集計できました。

⑥ 小計以下は、投資活動にも財務活動にも関係しないその他の項目を集計します。小計以前に一度減算した受取利息を「利息の受取額」として再度“加算”します。支払利息も同様に再度“減算”します。ただし、B/Sの前払費用の全額が「前払利息」であると推定した場合は、ここでの「利息の支払額」は 、P/Lの「支払利息113」から「前払利息の減少額7」を減らして「-106」とすべきです。今回の事例では、すでに前払費用を営業関連と推定しましたので、ここではそのまま「-113」としています。「法人税等の支払額」は、P/Lの「法人税、住民税及び事業税76」からB/S「未払法人税等の増加額25」を減らして「-51」となります。

以上までを全て加減算して、営業CFの合計額が出ました。

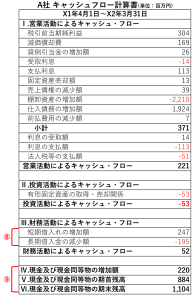

⑦ 投資活動CFの一般的な表示形式では、有形固定資産などの取得による支出と売却による収入をそれぞれわけて記載しますが、B/SとP/Lから推定する場合は、取得・売却の結果として収支結果を純額で算定します。

今回の例では、前期末の「土地・建物」と「設備・備品等」の合計が3,237百万円、当期末の合計が3,108百万円ですが、単純にこの差し引きだけではこれら有形固定資産の取得・売却による資金収支は求められません。これ以外にP/Lの減価償却費と固定資産に関する売却損益などを加味する必要があります。順を追って考えると、前期末の簿価が3,237百万円あったところ、当期に減価償却費169百万円と固定資産売却損13百万円が発生し、結果3,055百万円となったはずです。しかし、実際の当期末の簿価は3,108百万円となっていることから、差額の53百万円が純粋な増加分であり、キャッシュアウトした額ということになります。

理屈はこうですが、上のように毎回考えるのは複雑で大変ですので、以下の算式を覚えておいて計算すればよいと思います。

固定資産CF = 前期末残高 -(当期末残高 + 減価償却費)± 売却損益

⑧ 財務活動CFの部分は、この事例では短期借入金と長期借入金が該当します。財務活動CFの一般的な表示形式では、借入による収入と返済による支出をそれぞれ記載しますが、増減結果のみを純額で算定して記載します。

負債の増加はキャッシュイン、負債の減少はキャッシュアウトですので、短期借入金の増加額は247百万円はプラス符合、長期借入金の減少額195百万円はマイナス符合となります。

ここまでで営業活動CF、投資活動CFと、財務活動CFが算定されました。

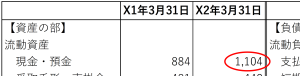

⑨ 3活動のCFの合計額が「現金及び現金同等物の増加額」となります。そして「現金及び現金同等物の期首残高」と加算した結果が「現金及び現金同等物の期末残高」となります。最終確認として、B/Sの「現金・預金」のX2年度末残高と数値が一致しているか確認し、合っていればOKです。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第53回・第54回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第53回:推定キャッシュフロー計算書の作成①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第53回:推定キャッシュフロー計算書の作成①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第54回:推定キャッシュフロー計算書の作成②

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】第54回:推定キャッシュフロー計算書の作成②

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。